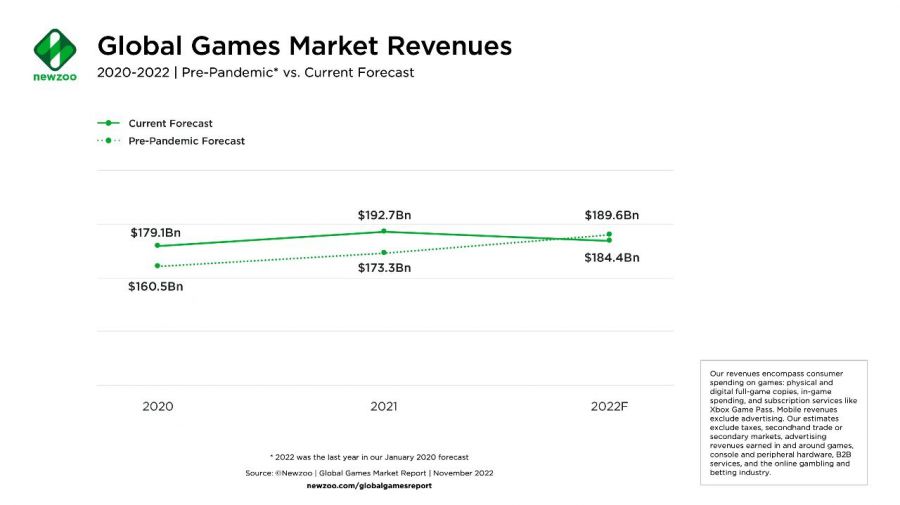

2022年全球游戲收入預計將達到1844億美元,同比下降4.3%。

這是游戲市場研究機構NewZoo首測下調預測數(shù)據。

數(shù)據來源:Newzoo(2022.12)

數(shù)據來源:Newzoo(2022.12)

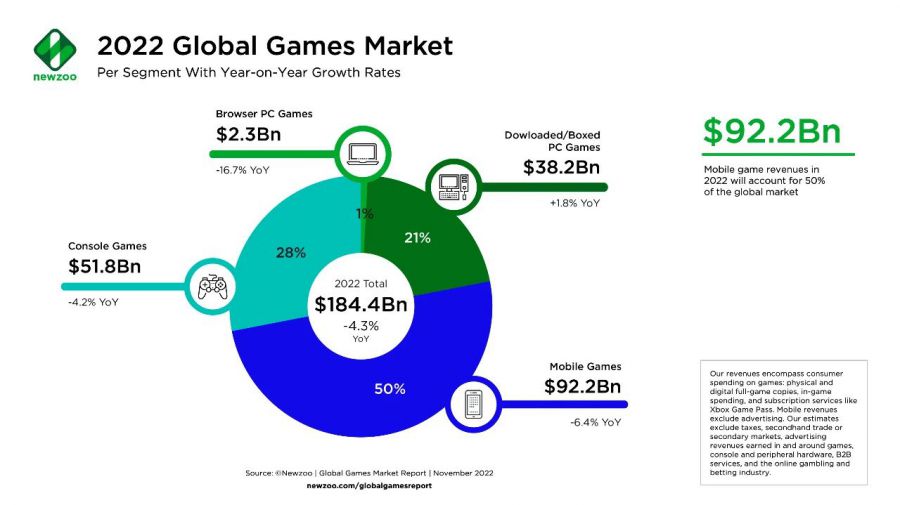

NewZoo在前段時間發(fā)布的「2022年游戲市場報告」中指出,2022年全球移動游戲收入將達到922億美元,同比下降6.4%,主機游戲市場則為518億美元,同比下降4.2%,二者均低于年中預測的數(shù)據。

數(shù)據來源:Newzoo(2022.12)

數(shù)據來源:Newzoo(2022.12)

PC游戲將會是唯一一個增長的領域,它將在2022年產生405億美元的收入,同比增長0.5%。盡管頁游沒能止住下降的頹勢,但實體/數(shù)字版PC游戲的增長抵消了這部分損失,并推動整個PC游戲市場的持續(xù)繁榮。

Newzoo首席分析師Tom Wijman表示,“2022年是游戲市場連續(xù)兩年疫情經濟增長后的修正年”,2022年第一季度延續(xù)了此前的增長態(tài)勢,二、三季度卻陷入疲態(tài),盡管如此,2020——2022年產生的收入總額仍比全球疫情前預測的數(shù)據高出430億美元。

Newzoo將移動游戲市場的下滑大致歸為兩方面,第一是蘋果廢棄IDFA后對用戶跟蹤的影響,它削弱了開發(fā)者、發(fā)行商、廣告主跟蹤高價值用戶的能力(與之相應的,安卓市場增速明顯,IAA游戲廠商轉向混合貨幣化策略,部分廠商將營銷策略從垂直拓深轉向橫向擴盤);第二是全球經濟遇冷降低了用戶的支出,移動游戲受到的影響比其他游戲市場明顯(據NPD數(shù)據顯示,2022年Q3美國消費者在手游方面的支出下降9%)。

與之同時,新發(fā)布的手游數(shù)量連續(xù)六年下降,手游市場收入高度依賴于TOP榜前兩百的游戲,新游擠入暢銷榜的時間越來越短,大約是發(fā)行市場高度成熟、發(fā)行預算大幅擴大的原因。

主機市場方面,大型游戲數(shù)量稀缺、硬件供給不足是主因。

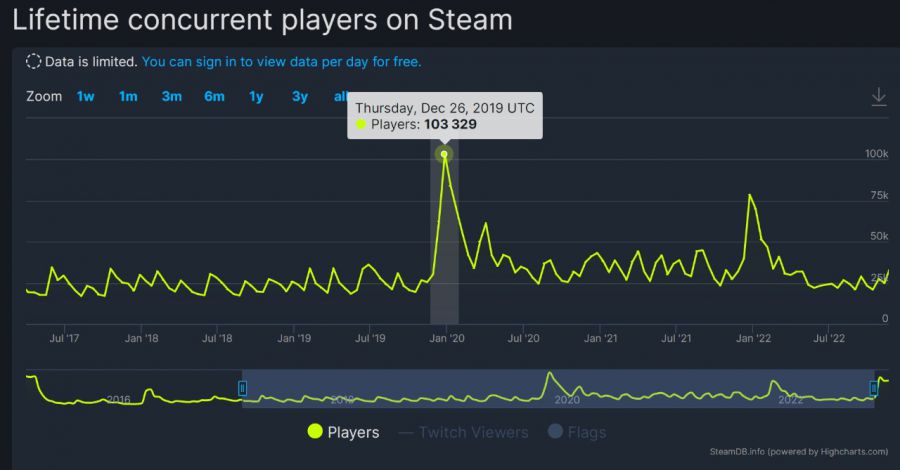

PC游戲市場是為數(shù)不多的亮點,它的增長大概率集中于Steam。Steam目前已是全球最大的PC游戲分發(fā)市場,據CompareCamp2020年的統(tǒng)計,Steam占有50%——70%的全球PC游戲下載量。Steam同樣享受到了疫情經濟的紅利,據Valve發(fā)布的年度回顧,Steam2020年購買量同比增加21.4%、2021年消費同比增加27%,三年內的年復合增長率可能來到了驚人的20%。

數(shù)據來源:Steam

數(shù)據來源:Steam

數(shù)據來源:Video Game Insights(2022.7)注:該數(shù)據不含內購

數(shù)據來源:Video Game Insights(2022.7)注:該數(shù)據不含內購

或許,我們能借由Steam一窺2022年PC游戲市場的變化。

而這,便得從前幾天Valve發(fā)布的2022年年度最佳榜單說起。

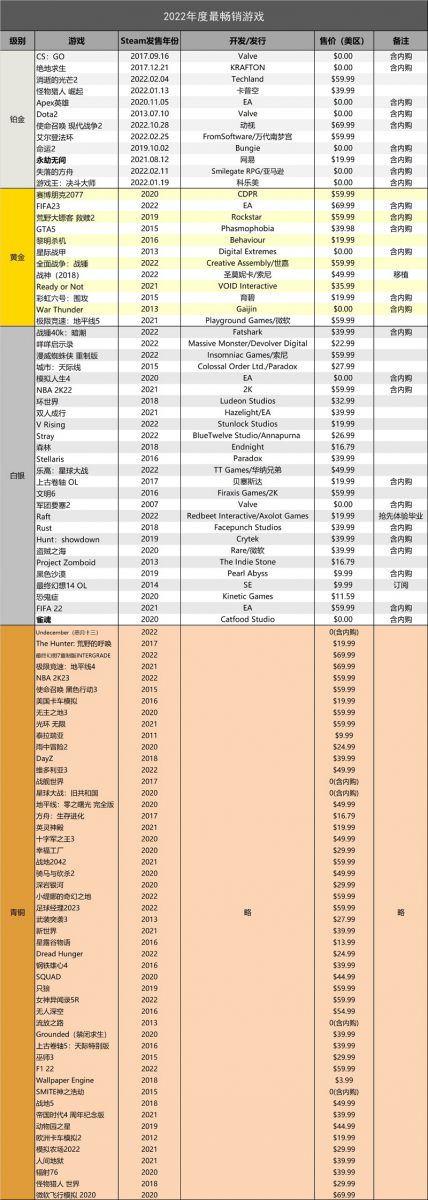

對「年度最暢銷游戲」榜單與「年度最熱新品」進行了整理,注意,這兩個榜單的衡量標準為毛收入(含DLC收入、內購收入等),暢銷游戲的統(tǒng)計時間為2022年1月1日 – 2022年12月12月8日(PT),熱門新品僅統(tǒng)計發(fā)行后頭兩周的收入。這兩個榜單的有較強的市場指向,與游戲質量、游戲創(chuàng)意沒有強聯(lián)系。

注:同一級別排名不分先后,暢銷榜總計100款,熱門新品榜總計49款(應該是鎖區(qū)導致白銀級別被屏蔽了1款)。

注:同一級別排名不分先后,暢銷榜總計100款,熱門新品榜總計49款(應該是鎖區(qū)導致白銀級別被屏蔽了1款)。

在比對兩張表格時,發(fā)現(xiàn)一款比較特殊的游戲,《Dread Hunger》。在暢銷榜上所有2022年發(fā)行的游戲中,僅有《Dread Hunger》跟《Undecember》未進入熱門新品榜。《Undecember》屬于免費下載、道具付費的類暗黑網游,收入需要等用戶沉淀后才能見漲,《Dread Hunger》則是一款于2022年1月結束EA階段的買斷制游戲,4月份官方宣布游戲銷量達百萬份(一年時間),但游戲的銷量爆發(fā)期是在正式版推出前(GameDiscover采訪)。

除此之外,《Dread Hunger》還提供了一個大致的2022暢銷榜準入門檻參考——8000萬元,它是唯一一個僅在Steam發(fā)布且公布銷量數(shù)據的游戲,從時間角度來說,《深巖銀河》(暢銷青銅)近日公布的數(shù)據會更加吻合,但需剔除其他平臺的銷量。

《深巖銀河》2022年全年銷量234萬份(¥80、$29.99),但該數(shù)據包括全平臺,且Xbox X/S、PS4/5是去年登陸的

《深巖銀河》2022年全年銷量234萬份(¥80、$29.99),但該數(shù)據包括全平臺,且Xbox X/S、PS4/5是去年登陸的

一、國產游戲

以上兩個榜單中,上榜的國產游戲僅有《永劫無間》(暢銷鉑金)與《雀魂》(暢銷白銀),額外加上熱玩榜的話還有《暖雪》、《太吾繪卷》、《Mirror2》等游戲。

盡管今年登陸Steam的國產新游不在少數(shù),期間也出現(xiàn)了《黎明前20分鐘》、《奇怪的RPG》等單人開發(fā)、作品大賣的情況,但整體上買斷制單機未能延續(xù)2021年的奇跡(2021年暢銷青銅有《鬼谷八荒》、《戴森球計劃》)。

無論是《永劫無間》還是《雀魂》,放在此處均有些特殊,因為Steam僅是它們的發(fā)行平臺之一,前者在國內有自己的客戶端,去年6月登陸XGP,雖然官方未曾公布過各平臺的玩家數(shù)量占比,但國服客戶端玩家應該不在少數(shù),甚至可能大于Steam。

后者在國內港澳臺地區(qū)、日本推出過手游版本,據Sensor Tower的數(shù)據,截至2022年12月,《雀魂》在日本手游市場累計收入超過1億美元,在同類游戲中排名第一,一度擠入日區(qū)AppStore暢銷榜Top3行列。

2021年發(fā)售的《永劫無間》連續(xù)兩年進入暢銷鉑金行列,2020年發(fā)行的《雀魂》于2021年首次進入Steam暢銷榜(青銅),2022年收入上了一個階梯。

拋開二者在下載門檻上的差異(前者付費后者免費),它們存在諸多相似性:

從玩法上講,二者均屬于多人競技/對弈游戲,游戲內實行賽季制。

從運營上講,二者通過頻繁的IP聯(lián)動、賽事運營等方式來維持游戲熱度,飾品經濟(皮膚等)是游戲收入的主要來源之一。

「永劫無間X李小龍」聯(lián)動期間,Steam在線人數(shù)達到歷史最高

「永劫無間X李小龍」聯(lián)動期間,Steam在線人數(shù)達到歷史最高

雀魂與天麻的聯(lián)動為游戲帶來大量熱度與流水

雀魂與天麻的聯(lián)動為游戲帶來大量熱度與流水

《永劫無間》是在「吃雞游戲二三事」系列里未能談及的第三款游戲,若是延續(xù)該系列的寫作思路,那么《永劫無間》無疑是個在游戲設計端跟商業(yè)運營端都拉滿的游戲。

它從一潭死水的「近戰(zhàn)+吃雞」賽道上掙脫了出來,在同類游戲中一騎絕塵。《永劫無間》融合了市面上多家吃雞游戲之長,并利用飛索、飛檐走壁、爬樹、掛墻等機制,提煉出了游戲的特性與差異性,輔之以堅實的動作系統(tǒng)設計、依線性關卡思維打造的地圖、杰出的視聽體驗,在PC市場博得開門紅。

而在商業(yè)模式上,《永劫無間》每一步都走得相當扎實,通過“付費下載”的方式設置門檻、以便于更好管理對戰(zhàn)環(huán)境,引入戰(zhàn)斗通行證增加營收模式、維持玩家活躍度,依托電競賽事、IP聯(lián)動持續(xù)制造話題、深挖用戶生態(tài),加之短視頻、直播、廣告投放等營銷組合拳,成功站穩(wěn)了腳跟。大致可以認為網易將手游的運營思路套用在了《永劫無間》身上,以此撬開了全球PC游戲市場,但正如《糖豆人》社區(qū)經理Oliver Hindle所說的,“宣傳營銷與社區(qū)管理是產品本身的乘數(shù)”,只有在游戲底子夠好、活躍玩家基數(shù)夠高,才能支撐團隊去做賽事、營銷等后續(xù)的事情。

至于《雀魂》,該游戲的評價完全能沿用手游的模板,如果國服手游未下架的話,其收入規(guī)模還能再往上提一個層次。《雀魂》能夠大放異彩,大抵離不開對新市場的開辟——做屬于年輕人的棋牌游戲,它證明了打牌不僅僅是中老年人的特權。

開發(fā)商Catfood Studio在產品運營、社區(qū)運營上都貫徹“二次元”路線,積極與動漫作品聯(lián)動,通過Vtuber打入年輕人內部,并利用賽事、用戶創(chuàng)作維持用戶忠誠度,它做到了棋牌游戲不曾設想的事情——利用角色、皮膚扭蛋池子來創(chuàng)造營收,實現(xiàn)了棋牌與二次元的美妙碰撞。

無論是《永劫無間》,還是《雀魂》,它們都是Steam暢銷游戲越來越倚重增值服務的見證者。

二、增值服務

2022年Steam暢銷榜的100款游戲中,40款游戲含內購,占比66%,前50名中,25款游戲含內購,占比50%。若是算上付費DLC的話,整個暢銷榜中,僅僅只有16款游戲是靠著本體銷量入榜的。

在這16款游戲中,大型游戲占6款,真正意義上屬于2022推出的新游只有《艾爾登法環(huán)》,其他要么是主機平臺移植、要么是往年的暢銷作,對于大型游戲而言,僅靠買斷制這種傳統(tǒng)的商業(yè)模式似乎越來越乏力,它難以抵消不斷攀升的研發(fā)成本與更高昂的營銷成本。但從另一方面來說,質量卓越的大型游戲,即便沒有持續(xù)維護也能擁有極高的生命周期,典型如《只狼》、《巫師3》。

添加增值服務、開拓商業(yè)模式已然成了買斷制游戲的趨勢之一,它不僅適用于大型游戲,在獨立游戲領域也頗為吃香。

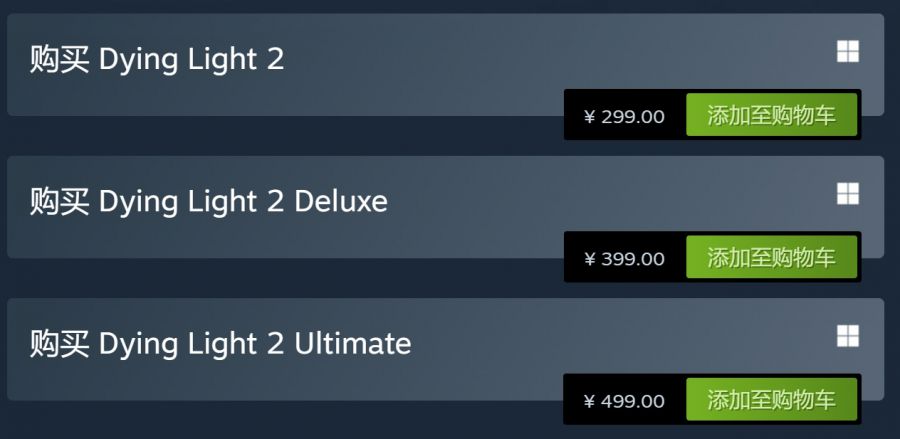

常規(guī)的增殖手段包括但不限于販賣特殊版本,如高級版或合集,位列暢銷鉑金的《消逝的光芒2》便拆分成了三個不同的版本——

不影響游戲平衡的飾品經濟是被運用地最廣泛的商業(yè)模式,它或是內嵌于游戲的微交易中,或以DLC的方式售賣。

可游玩的拓展內容隨處可見,但將其轉化成一種穩(wěn)定的收入模式的屈指可數(shù),SCS Software是該方面的好手,由其開發(fā)的卡車模擬系列無一不是“DLC地獄”。SCS Software能這么做、且能被玩家所接受就在于“卡車模擬”這一游戲類型的特殊性。

游戲開發(fā)越來越像是一場持久戰(zhàn),“游戲即服務”的理念已蔓延到了買斷制為主的PC游戲市場。

“我們試圖轉入‘游戲即服務’的開發(fā)模式,它能幫助我們更好地工作。我不覺得這是我們想要做的,但它卻是我們應該做的,如添加更多飾品,因為我們還得支付不斷產生的成本。”《Dread Hunger》的開發(fā)者James Tan如是說道。

《Dread Hunger》的皮膚售價并不便宜

《Dread Hunger》的皮膚售價并不便宜

買斷制單機的“游戲即服務”,并不單純指的是飾品經濟等增值服務,它意味著開發(fā)者需要持續(xù)對游戲內容進行更新或優(yōu)化,哪怕游戲已然是個完整體。

《星露谷物語》開發(fā)耗時4年,2016年2月正式發(fā)售,后續(xù)的內容更新又持續(xù)了4年,總共歷經三次大型版本迭代,直至2021年9月制作人ConcernedApe才表示將停更投入新作的開發(fā)。這種對一款已發(fā)售游戲進行持續(xù)性更新的開發(fā)模式有利有弊,它拉長游戲生命周期并為開發(fā)者帶來穩(wěn)定的高額收入,相應的,它限制開發(fā)者進行更多的創(chuàng)作,需要投入相當多的精力在社群溝通與維護上。

而對于那些遭遇發(fā)售口碑崩盤的游戲,持續(xù)性更新能帶來更多的好處,典型如《無人深空》、《盜賊之海》、《賽博朋克2077》(三者均躋身暢銷榜)。

Steam把數(shù)字游戲市場帶到了前所未有的高度,它給了所有開發(fā)者一個展示自己的舞臺,但也改變了傳統(tǒng)的單機游戲開發(fā)模式與商業(yè)模式,它打破了開發(fā)者—游戲產品—市場—消費者這一鏈條上的界限,開發(fā)者與消費者之間的交集越來越頻繁,將消費者轉化為忠實用戶、轉化為粉絲以獲取穩(wěn)定收入的模式越來越被倚重。

作品、IP、乃至開發(fā)者/開發(fā)商/發(fā)行商的口碑都可能是這一經濟模式中的核心構成,該模式的最大好處在于它在一定程度上給游戲收入與作品質量松了綁。在去年,我們見證了這一模式下誕生的特殊案例——Sokpop Collective,依托Patreon訂閱5年開發(fā)100款游戲,年內發(fā)售的《Stacklands》躋身爆款行列。

當然,論用戶運營,含內購的網游絕對其中的佼佼者。

三、(F2P)網游當?shù)?/font>

嚴格地說,在暢銷鉑金榜單里,能單機運行的游戲僅有《艾爾登法環(huán)》跟《怪物獵人:崛起》,剩下的均為網游,且競技型游戲、射擊游戲居多。

其中,不乏非Valve發(fā)行的F2P網游。

開發(fā)商寧愿為V社貢獻30%的收入也要在Steam上架(雖然有些游戲會提供自己的充值渠道),給自己增加額外的工作量(與Steam客戶端對接、賬戶管理等),還有可能面臨嚴重的受眾差異(一般會認為Steam以硬核單機玩家為主)。

圖源:Reddit

圖源:Reddit

只不過,諸多案例說明,免費網游在Steam同樣吃得開。

2022年1月,集換式卡牌游戲《游戲王:決斗大師》在Steam發(fā)行,同時在線玩家超過26萬。

2022年2月,MMORPG《失落的方舟》在Steam發(fā)行,同時在線人數(shù)超百萬,成為Steam歷史上并發(fā)玩家數(shù)量第二高的游戲,截至5月,總玩家數(shù)量超過2000萬。

二者均躋身暢銷榜鉑金行列。

事實上,不只是大廠出品的F2P網游能在Steam混得風生水起,獨游開發(fā)者同樣能在其中分一杯羹。

多人曲棍球游戲《Slapshot:Rebound》于2020年12月上線,一年用戶下載量超過60萬,在零營銷成本的情況下開發(fā)商Oddshot Games獲得了遠超預期的用戶量,依靠DLC與內嵌廣告(雷克薩斯、必勝客等)賺取足額的收入。

來源:GameDiscoverCo

來源:GameDiscoverCo

再往前,以螃蟹為題材的吃雞游戲《King of Crabs》,在Steam上線后半年內獲得近百萬用戶,日活用戶7284。

來源:GameDiscoverCo

來源:GameDiscoverCo

Steam并非《King of Crabs》的主要收入來源,游戲在移動平臺的下載量近千萬,且Steam版本移除了激勵廣告,但《King of Crabs》的開發(fā)者表示,“Steam玩家在內購項目上的平均消費要高于手游玩家。”用買量的說法來評價的話,那就是Steam的用戶質量更高。

(在移動游戲市場遇冷、主機/主機游戲供應不足的情況下,PC游戲市場的增長,愈發(fā)凸顯了PC游戲消費者的玩家屬性。)

毫無疑問,免費下載確實是一個效果顯著的獲客手段,年初火得一塌糊涂的《Goose Goose Duck》便是另一個鮮明的案例。顯然,直播帶來的流量對于免費游戲的加成更高,它更容易將觀眾轉化為游戲玩家,《Slapshot:Rebound》、《King of Crabs》、《Goose Goose Duck》上線后產生的下載高峰均與直播有關。

《Goose Goose Duck》在近幾日再次刷新紀錄,同時在線人數(shù)超過70萬

《Goose Goose Duck》在近幾日再次刷新紀錄,同時在線人數(shù)超過70萬

坐擁1.32億活躍用戶的Steam已然成為了全球最大的PC游戲分發(fā)平臺,F(xiàn)2P網游在Steam上線而非推出自己的啟動器顯然是經過深思熟慮的。認為,在Steam上發(fā)行網游至少有這么兩個優(yōu)勢:

1.用戶垂直。主要面向PC玩家。Steam就像一個面向特定群體的權威市場,旁邊還圍著一堆為其貢獻流量的媒體,以Steam為中心,形成了一個游戲—Steam—媒體/相關社區(qū)—關注用戶群的生態(tài)。

2.全球優(yōu)勢。以Steam為跳板,游戲更容易觸達全球用戶,除了用戶基數(shù)足夠龐大外,它可能會帶來很多開發(fā)商自己也想不到的潛在用戶,《殺戮尖塔》、《Dread Hunger》是因為中國玩家而火的,《Among Us》是因為巴西玩家而火的,《Goose Goose Duck》是因為中韓玩家火的,誰也不清楚某個國家或地區(qū)的“星星之火”是否存在著“燎原”的可能。

Steam的全球優(yōu)勢不止于此,它可能為開發(fā)商/發(fā)行商免除很多跨地域發(fā)行的麻煩,如歐洲嚴苛的隱私政策。

Steam成了那些面向全球的PC網游在發(fā)行時的首選,比如亞馬遜發(fā)行的《新世界》,比如萬代南夢宮發(fā)行的《藍色協(xié)議》,我們將會看到Steam平臺涌入更多大廠研發(fā)的網游,它們會構成Steam暢銷榜上的重要一極,不,它們已經是Steam暢銷榜的大半江山。

另一方面,我們也能看到不少國內廠商將自家老游戲搬上了Steam平臺,《陰陽師:百聞牌》、《三國殺》、《妄想山海》、《末日余暉》、《崩壞3》、《天下3》,不過它們更多地是將Steam作為新的擴量平臺,沒有做全球發(fā)行的打算(語言僅簡體中文)。

F2P網游當?shù)赖默F(xiàn)狀,或許Valve早有預知,它恰恰是那個最先開始擁抱F2P網游并將其推向新歷史高度的推動者。

在Steam誕生的第五個年頭(2011),Valve開始在平臺上引入免費游戲,同年6月,發(fā)售四年的《軍團要塞2》轉為免費游戲,游戲整體收入提高12倍,有了《軍團要塞2》作為引路人,V社陸續(xù)將旗下的CS、Dota轉為免費游戲。

2011年1月15日,Valve宣布將在Steam引入5款F2P網游截圖來源:《連線》網站

2011年1月15日,Valve宣布將在Steam引入5款F2P網游截圖來源:《連線》網站

“如果你做的是一款3A游戲的話,你唯一的收入途徑就只有那些還未購買游戲的人,這迫使你創(chuàng)建新的內容來吸引新玩家。既能滿足現(xiàn)有玩家又能吸引新玩家,二者之間存在著根本矛盾。”V社的Joe Ludwig在GDC 2012上如是說道。

以售賣《半衰期》實體游戲發(fā)家的V社很早就意識到了,在持續(xù)更新的網游中,這種商業(yè)模式不具備可持續(xù)性。

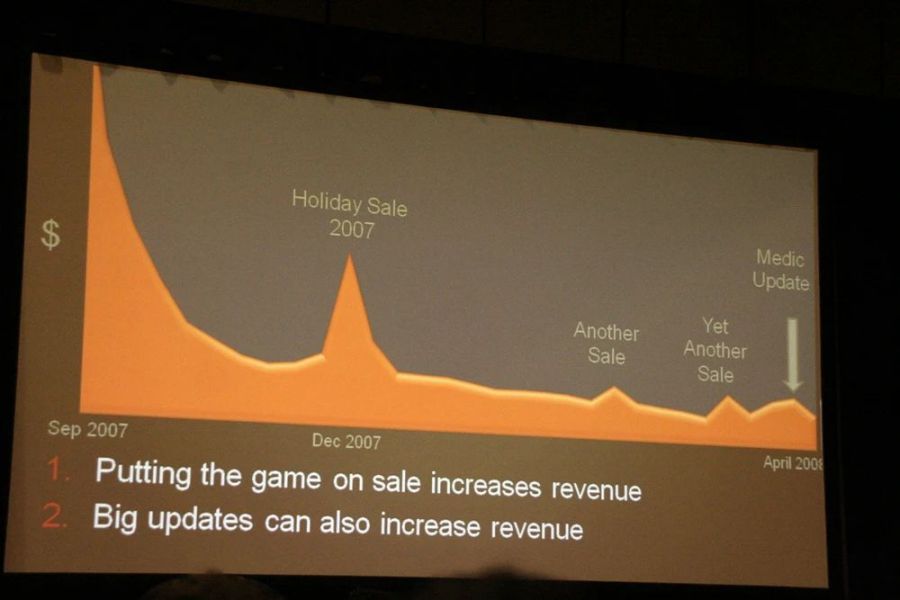

來源:Game.Watch雖然每次更新或促銷都能帶來一波銷量高峰,但銷量下滑的趨勢依舊難以抑制

來源:Game.Watch雖然每次更新或促銷都能帶來一波銷量高峰,但銷量下滑的趨勢依舊難以抑制

《軍團要塞2》的發(fā)展軌跡其實就是Steam不同類型暢銷游戲的縮影:早期以賣拷貝為主的階段,通過持續(xù)性的更新與有計劃的促銷來留住老玩家、吸引新玩家;在買斷制向免費過渡的階段,積極跟蹤游戲數(shù)據、收集社區(qū)反饋,順水推舟建立起以飾品為主的游戲內商城;在后續(xù)的運營中,依托UGC內容(Steam創(chuàng)意工坊)創(chuàng)作持續(xù)添加新創(chuàng)意、新內容,留住玩家、維持收入。時至今日,《軍團要塞2》依舊是F2P商業(yè)模式中的重要研究案例。

Joe Ludwig的說法合理解釋了網游為何能不斷蠶食Steam暢銷榜,它可以在同一名玩家身上獲得數(shù)倍于單份游戲售價的收入,當游戲依靠免費門檻或IP影響(如使命召喚系列)、市場優(yōu)勢(如FIFA系列)而有了龐大的玩家基數(shù)時,它就有可能從現(xiàn)有的群體中獲得源源不斷的收入。

只是這并非一條絕對的致富之路,廠商在服務型游戲中付出的人力、精力、財力,其時間與成本都會大于本體游戲的開發(fā),投入人力物力→持續(xù)創(chuàng)造新內容→保證玩家活躍度→促使玩家消費→填補成本,形成了一個永不完結的開發(fā)怪圈。

稍有閃失,游戲也許就成了下一個《Spellbreak》。

服務型網游乃至服務型游戲的奠定兩個基本趨勢:

其一,開發(fā)商/運營商希望在游戲核心循環(huán)之外與玩家建立起穩(wěn)固的聯(lián)系,玩家從游戲故事、角色、價值表達、社交網絡等玩法之外的內容找到了繼續(xù)留在游戲中的理由。

其二,游戲越來越看重系統(tǒng)層面的設計,而非一次性消耗的關卡內容的設計。

四、“無限游戲”

“我們的夢想是創(chuàng)造讓盡可能多的人玩很多年的游戲,并名留青史。我們想創(chuàng)造Simon Sinek所說的‘無限游戲’,我們圍繞著這一概念建立了Supercell。” Supercell成立十周年之際,公司聯(lián)合創(chuàng)始人Ilkka Paananen在總結文章中如是寫道。

Supercell的無限游戲(infinite game)與Simon Sinek(演說家)、James Carse(哲學家)互有指涉,但并不重合,James Carse偏向社會、人生觀,Simon Sinek偏向商業(yè)、公司發(fā)展,Supercell則指向游戲,游戲構建的核心在于“留存、留存、留存”。

從游戲類型的角度來說,以MOBA為代表的競技型游戲是最符合“無限游戲”表現(xiàn)的——

“無限游戲的規(guī)則會在進行過程中改變,當無限游戲中的參與者共同認為,游戲受到有限結局的威脅,即某些參與者會贏,那么規(guī)則就會改變……為了防止有人贏得比賽,以及為了讓盡可能多的人參與游戲,無限游戲就會改變規(guī)則。”

“無限游戲中可以出現(xiàn)有限游戲……有限游戲無論輸贏,都只是無限游戲中的一個過程。”

在MOBA游戲的對局或高標準的電競賽事中,為了防止有些玩家一直贏下去、降低玩家群的活性,規(guī)則制定者就會改變規(guī)則,哪怕是一些微不足道的變動(英雄強度、裝備體系、環(huán)境變更)都會影響游戲進程,最終扭轉玩家對戰(zhàn)體驗與勝負天平。

在競技型游戲里,廠商不希望有人能一直獲勝,它們的核心是吸引盡可能多的人來延續(xù)游戲。

《Dota2》、《CS:GO》、《命運2》、《游戲王:決斗大師》等Steam暢銷榜的鉑金游戲莫不如是。

有結局、有勝負的線性單機游戲,則是標準的“有限游戲”,它有確切的開始與結束,玩家的目的就是獲得勝利、達到終點。《戰(zhàn)神》(2018)、《Stray》、《女神異聞錄5R》、《消逝的光芒2》、《High On Life》等游戲均屬此列。

在有終局的“有限游戲”里為玩家提供更多的游戲進程或游戲方式,是吸引玩家重復游玩或投入更多時間或形成個人體驗的有效手段,其典型代表就是開放世界,《艾爾登法環(huán)》、《索尼克未知邊境》、《賽博朋克 2077》等游戲莫不如是。

在“有限游戲”中,游戲有明確的終點,即便是提供多種游戲路徑或游玩方式的開放世界,玩家依舊“殺死”游戲的那一天。

“無限游戲”沒有終點,它可以有明面上的終點或某一節(jié)點的勝負,但它不會向玩家釋放到此為止的信號,在開發(fā)者的持續(xù)更新中,玩家可以一直逗留在游戲里。

盤點Steam2022年最暢銷游戲與熱門新品兩個榜單,可以清晰地發(fā)現(xiàn),傳統(tǒng)的線性單機游戲并不占優(yōu),上榜的大多為3A廠商或知名廠商制作的大型游戲,如《戰(zhàn)神》(2018)、《女神異聞錄5R》,《Stray》、《忍者龜:施萊德的復仇》是其中少有的案例。開放世界,是傳統(tǒng)單機游戲廠商在延續(xù)IP、更改游戲面貌的主要嘗試。

剩下的70——80%,均指向了無限游戲。

這些游戲構建的核心在于它們并不為玩家提供明確的游戲結局。

撇開持續(xù)運營的網游,暢銷的單機游戲(含可聯(lián)機的游戲)中也有相當大的部分向該方面靠攏。

在該概念下,大致梳理出了2022年Steam暢銷榜、熱門新品榜中新IP游戲的趨勢:

1)多人合作/對抗

2022發(fā)行的新游戲中,《V Rising》、《小緹娜的奇幻之地》、《地心護核者》均屬于此列。而在往年發(fā)售的暢銷游戲中,該類游戲的數(shù)量更多,如《Ready or Not》、《森林》、《Raft》、《深巖銀河》、《恐鬼癥》、《雨中冒險2》、《盜賊之海》等。

又或者算上熱玩榜上的《Dread Hunger》、《Goose Goose Duck》等社交推理游戲,多人合作徹底改變了一個游戲的玩法,人與人的交互擴寬了人機交互的界限,即便是同個游戲目標、同個游戲進程,與不同人的游玩也會帶來差異明顯的游戲體驗,即便是老套的游戲類型,也會在聯(lián)機模式中誕生不一樣的精彩。

它無疑拉長了一個游戲的生命周期,避免玩家的新鮮感因重復或有限的游戲內容而被快速消耗。

2)肉鴿與變形

肉鴿游戲在Steam依舊有一席之地,而且是中小團隊逆襲上榜的最大突破口。

《咩咩啟示錄》、《地心護核者》、《盜賊遺產2》、《暖雪》,這些中小團隊制作的游戲無一不帶有肉鴿元素,每一局都是新的開始+向更高的目標挑戰(zhàn),它化成時間黑洞,吸引著玩家一次又一次地投入游戲之中。這類游戲,沒有終點可言。

因單價太低未能上榜的《吸血鬼幸存者》是2022年肉鴿游戲的新變體,又或者說,它是Rogue-lite的lite。

它移除了隨機生成的地形、敵人,將游戲核心集中在Build的成型上,并借助開箱、固定搭配、升級設定、怪海等設計強化了玩家在游戲中的快感,它是名副其實的殺時間利器。

它是個純粹的多巴胺釋放器。

并不認為以《吸血鬼幸存者》為代表的簡化型游戲是游戲健康發(fā)展的合理方向。在《吸血鬼幸存者》發(fā)售后的“類吸血鬼幸存者”游戲中存在明顯的商業(yè)策略,開發(fā)者用更低的開發(fā)成本去生成一款容易成癮的游戲。

3)沙盒建造

“沙盒”即意味著“無限”,意味著“無目的”的“自由”。

但像《我的世界》這樣的純粹的沙盒建造游戲并不總是能夠脫穎而出,純粹的自由只會帶給玩家迷茫。在Steam的暢銷游戲中,沙盒建造往往會帶有鮮明的題材,如航海、太空、特定文明,并在題材的指引下,融合其他元素,限制玩家的自由發(fā)揮、提供不同階段的游戲目標、提高游戲整體的可玩度,換句話說,在核心循環(huán)的支撐下設計自由開放的建造體系,它們往往表現(xiàn)為“生存建造”。

《Grounded》、《英靈神殿》、《Rust》、《森林》、《Raft》、《V Rising》……其中有老面孔也有新游戲,有小團隊的黑馬之作也有知名廠商的新鮮嘗試。

而從近年的熱門產品來看,無論是中小團隊青睞的肉鴿還是經久不衰的沙盒建造,它們都帶有鮮明的混合趨勢,在這些混合元素中,“模擬經營”最為突出。

在看來,混合模擬經營游戲中的經營系統(tǒng)并非是一個簡單的副玩法添加,它成了一個精妙的傳動軸,將游戲的各個模塊鑲嵌在一起,并維持著游戲節(jié)奏的正常運轉。這種1+1>2的效果,越來越受獨游團隊重視,無論是去年的《地心護核者》、《咩咩啟示錄》、《Slime Rancher2》,還是今年年初的《潛水員戴夫》,它們都能在混合類型的改造找到正確的方向。

回到“無限游戲”的概念上,近年來的網游或單機(含聯(lián)機)之所以會往“無限游戲”靠攏,或許是“游戲即服務”趨勢下的必然,當開發(fā)商必須要持續(xù)創(chuàng)造內容來減少用戶流失或吸引新玩家的時候,他們需要如何最大限度地降低成本?

游戲經濟學研究網站GameEconomist在文章《關卡設計師之死》中指出:“PVP游戲的天才之處在于它是個元游戲。在PVE中,所有策略都是靜態(tài)的,當游戲完成的那一刻一切就都塵埃落定了,而PVP關乎博弈論,其策略是在游戲過程中不斷演變的,這意味著 PvP 環(huán)境中的平衡會隨著每次調整而重新洗牌——在不斷變化的調整中,游戲本身占據了主導地位。……PVP環(huán)境的繁榮見證了系統(tǒng)設計師的出現(xiàn)與關卡設計師的衰退。”

《Neon White》的開發(fā)者用三年的時間去打磨一個關卡

《Neon White》的開發(fā)者用三年的時間去打磨一個關卡

而事實上,PVE游戲中的關卡設計也在衰退,程序生成內容的泛濫擠壓了人工設計內容的生存空間,開發(fā)者愈加注重系統(tǒng)層面的設計,而非一次性消耗的關卡內容,這樣一來,開發(fā)者每次對系統(tǒng)內容的添加或調整都可能引起整個游戲環(huán)境的變化,從而改變玩家的游戲體驗——Steam暢銷榜、新品榜上比重越來越大的“無限游戲”見證著時代的變更。

如是,像《艾爾登法環(huán)》、《戰(zhàn)神》、《雙人成行》這樣在關卡設計上精雕細琢的游戲才顯得彌為可貴。

五、老而彌堅

基于二(增值服務)、三(網游當?shù)溃⑺模ā盁o限游戲”)等原因,歷年來,Steam年度暢銷榜上的游戲的老游戲占比相當大,即便是熱門新品榜,也包含了大量的移植作品或搶先體驗畢業(yè)作品。

2022年的情況看上去相對樂觀,暢銷榜鉑金有6款新游戲(占比50%),黃金有3款新游戲(占比25%,含1款移植的《戰(zhàn)神》),白銀7款(占比27%,含1款移植、1款EA畢業(yè)),青銅9款(占比18%,含2款移植、1款EA畢業(yè))。

若是從另一個角度去看的話,暢銷榜“老化”的程度依舊相當之深。

這個“老”,包括兩層含義,老游戲以及老IP。

1)老游戲

暢銷榜上的老游戲分為三類,一網游,二持續(xù)更新新內容的單機游戲,三未有內容更新的單機游戲。

一類如《Dota2》、《軍團要塞2》、《絕地求生》、《Apex英雄》、《永劫無間》、《星際戰(zhàn)甲》、《流放之路》等,年份最高的可以追溯到2007年,穩(wěn)定的玩家社群、高頻率的更新與成熟的商業(yè)化模式讓這些游戲能擁有較高的收入基準線。

二類如《Raft》、《森林》、《Project Zomboid》、《無人深空》等,基于自由開放的游戲框架,開發(fā)者與玩家社群可以共同協(xié)作來產出新的游戲內容,讓游戲的名聲與質量不斷發(fā)酵,最終打破買斷制游戲不斷下滑的既定命運,在每個重要的更新節(jié)點煥發(fā)第二春、第三春。

2022年6月《Raft》脫離搶先體驗,游戲熱度來到了歷史最高點

2022年6月《Raft》脫離搶先體驗,游戲熱度來到了歷史最高點

《Rust》、《恐鬼癥》是一類與二類的結合,兩款網游均以搶先體驗版本推出,依靠高頻率的更新獲得社群支持。《恐鬼癥》在非對稱游戲領域引入了恐怖題材,《Rust》則是建立在《Day Z》等生存建造游戲的基礎之上,二者能在同類游戲中脫穎而出的原因也很明顯,PVP+直播,無論是游戲題材還是玩法都能為主播帶來不錯的直播效果,在OfflineTV(一個主播團隊)的加成下,《Rust》甚至取得了一周兩次日收入百萬美元的成績。

即便是在游戲推出后的第10個年頭,《Rust》每年的更新力度依舊不見減弱

即便是在游戲推出后的第10個年頭,《Rust》每年的更新力度依舊不見減弱

三類無不是在游戲史上留名的高評分作品,典型如《巫師3》,2019黃金、2020白銀、2021青銅、2022青銅,發(fā)售時間早+常年打折促銷+官方未有新的內容更新,游戲依舊能在“不得不玩的經典作品”的輿論中年年榮登暢銷榜。但《巫師3》每年的排名變化也折射出一個問題,買斷制游戲是存在收入上限的(相應的,開發(fā)商在游戲上的投入不會是無底洞)。

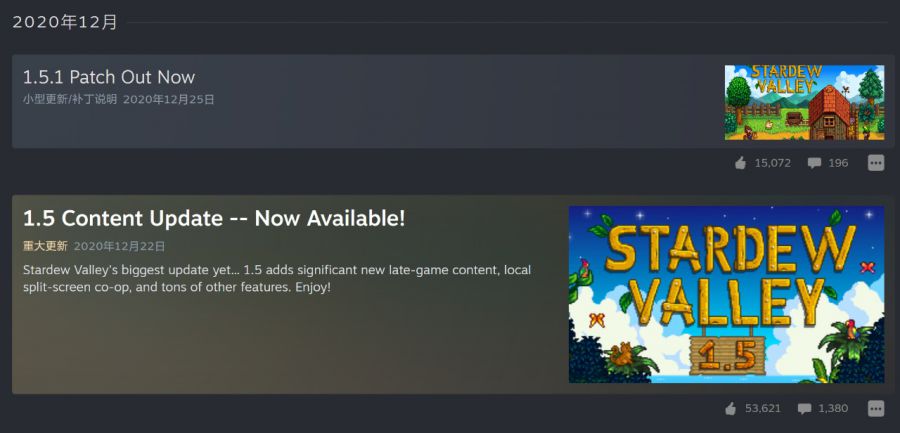

上限的高與低跟游戲的類型、名聲、UGC創(chuàng)作息息相關,獨游想要在大型游戲的包圍圈中突圍并不容易,《星露谷物語》是少有的例外,Eric Barone在2020年12月便已停止為游戲開發(fā)新內容,游戲依然連續(xù)3年進入Steam年度暢銷榜(青銅、青銅、青銅)。

《星露谷物語》的官方內容更新停留在了2020年12月,未來將發(fā)布的1.6版本沒有太多新內容,其重點在于對民間模組的支持

《星露谷物語》的官方內容更新停留在了2020年12月,未來將發(fā)布的1.6版本沒有太多新內容,其重點在于對民間模組的支持

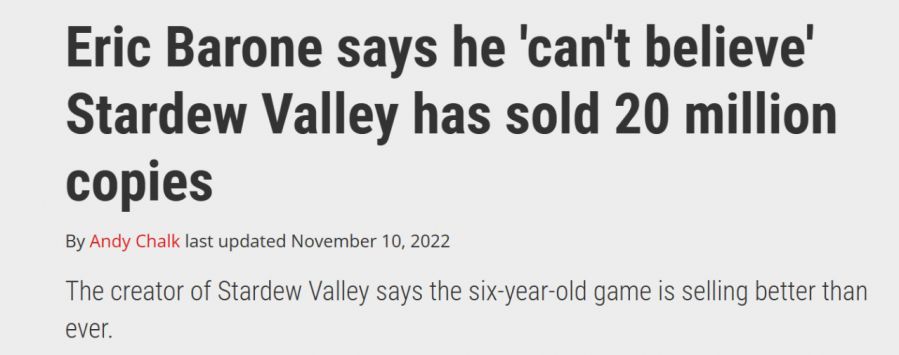

《星露谷物語》在2016年2月推出之際,經過多平臺發(fā)布與數(shù)次大型更新后,游戲在發(fā)售四年后銷量達1000萬份,停更后銷量繼續(xù)增長,并在去年3月達成2000萬銷量的里程碑(PC銷量1300萬)。

在與外媒PCgamer的溝通中,Eric Barone對游戲至今還能有那么高的銷量表示震驚

在與外媒PCgamer的溝通中,Eric Barone對游戲至今還能有那么高的銷量表示震驚

2)老IP

——僅限2022年于Steam上線的游戲

2022年Steam熱門新品榜單上的游戲有三分之一屬于IP存在五年及五年以上、擁有兩部及以上作品的。

即便游戲評價褒貶不一,游戲設計公式化嚴重,依舊難以忽視這些IP常年累積下來的玩家基礎以及它的市場壟斷地位。

它們集中在車槍球三類游戲上。

事實證明,車槍球依舊是西方游戲的主流,三者均有標志性的品牌,車如極限競速系列、GT系列、極品飛車系列,射擊如使命召喚系列,球比如FIFA系列、NBA 2K系列等。

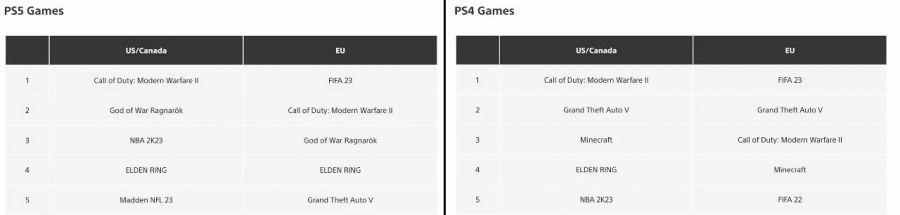

毫不夸張地說,是《使命召喚:現(xiàn)代戰(zhàn)爭2》挽救了2022年低迷的主機游戲市場。據動視暴雪公布,《使命召喚:現(xiàn)代戰(zhàn)爭2》發(fā)售十天內全球收入超過10億美元,創(chuàng)造了系列新記錄。據索尼近日公布的2022年PS4/5游戲下載量,在美國/加拿大、歐盟等地區(qū),10月發(fā)售的《使命召喚:現(xiàn)代戰(zhàn)爭2》數(shù)據遙遙領先。

來源:PlayStation對于索尼來說,《使命召喚》系列賣得越好,就越是削弱了它在微軟面前的競爭力

來源:PlayStation對于索尼來說,《使命召喚》系列賣得越好,就越是削弱了它在微軟面前的競爭力

得益于2022年卡塔爾世界杯的熱度,《FIFA23》、《FIFA22》、《足球經理2023》等足球游戲也有相當亮眼的市場成績。

立足于全球市場的Steam一定程度上稀釋了使命召喚系列、FIFA系列在歐美主機市場的統(tǒng)治地位,但它們依然占有相當高的份額。

球類游戲在其中是個相對特殊的類別,它與現(xiàn)實高度聯(lián)結,主打的就是那些聞名遐邇的球星,也因此,其高昂的授權費打消其他廠商入局的念頭,促成了2K、EA的廠商的市場壟斷地位。

車槍球之外,漫威改編游戲、星球大戰(zhàn)改編游戲、戰(zhàn)錘40k系列、全面戰(zhàn)爭系列、游戲王系列、拳皇系列等于2022年發(fā)布的新作也都有所收獲,其他IP則如戰(zhàn)神、女神異聞錄、最終幻想等,移植到Steam后照樣發(fā)光發(fā)彩。

再者便是老游戲新面孔、老廠商/老牌制作人的新IP,前者如《矮人要塞》、《史丹利的寓言》,后者如《艾爾登法環(huán)》、《幽靈線東京》、《Grounded》等。

《矮人要塞》上架Steam后首月銷量超過50萬,Bay 12 and Kitfox已然為游戲工作了近30年,最新版本為50.05

《矮人要塞》上架Steam后首月銷量超過50萬,Bay 12 and Kitfox已然為游戲工作了近30年,最新版本為50.05

黑曜石工作室制作的含RPG、建造元素的生存冒險游戲,2022年脫離搶先體驗,國外熱度遠高于國內

黑曜石工作室制作的含RPG、建造元素的生存冒險游戲,2022年脫離搶先體驗,國外熱度遠高于國內

除了《Stray》、《咩咩啟示錄》、《High On Life》等少數(shù)游戲外,2022年進入榜單的很難挑得出新廠商開發(fā)的新游戲。

這反過來證明了老游戲、老IP在玩家基礎、市場宣傳方面的先發(fā)優(yōu)勢,即使質量平庸,游戲也能擁有可觀的始發(fā)銷量,而質量與口碑則成了游戲長期銷售的衡量指標。

老游戲、老IP、老廠商的底蘊有時候會讓人產生錯覺,看到某些游戲火了而認定品類迎來復興,如戰(zhàn)術游戲(《Ready Or Not》)、即時戰(zhàn)略游戲(《帝國時代》)、歷史題材策略游戲(典型如P社作品),誤以為自己的游戲也能在復古浪潮中分一杯羹,最后只能慘淡收場。

《Ready Or Not》,SWAT精神繼承者,游戲算得上標準的小眾游戲,卻依靠核心受眾與“精準”的營銷手段進入了2022年Steam暢銷黃金分段

《Ready Or Not》,SWAT精神繼承者,游戲算得上標準的小眾游戲,卻依靠核心受眾與“精準”的營銷手段進入了2022年Steam暢銷黃金分段

除了游戲本身即是品類這一原因之外,這些跟風的廠商忽略了熱門“老”游戲/IP的時間積累。

當代營銷倡導的不是一次性消費的泛用戶,而是認可品牌、廠商價值的深度粉絲,之于服務型網游,他們可以貢獻持續(xù)性的收入,之于買斷制單機,他們便是四處安利的老主顧,黑曜石工作室、Paradox、FromSoftware,這些以硬核游戲著稱的廠商莫不集聚了一批忠實用戶。

服務型網游或者持續(xù)更新的買斷制游戲,更擅長于“培養(yǎng)”用戶,它們或通過充分的社群運營經驗或保持與玩家的對話來維系關系,這些玩家不僅是游戲消費的直接構成,也是游戲傳播乃至游戲內、外內容創(chuàng)作(內指的MOD、外指游戲相關的創(chuàng)作)的重要群體。

主要依靠一次性銷售的廠商則藉由持續(xù)產出優(yōu)質游戲來形成核心群體,典型如FromSoftware、任天堂第一方工作室。

廠商與用戶的關系一旦建成,便有可能在游戲乃至IP的收入上形成四兩撥千斤的效果。元宇宙理論家Matthew Ball將之稱之為“愛的經濟”,消費對于品牌或產品的喜愛有可能會擴散到相關的周邊或產品中。

典型如CDPR。

2019年12月《巫師》真人劇開播,《巫師3》的玩家數(shù)量增長了3——4倍,2021年12月《巫師》第二季開播,《巫師3》玩家數(shù)量又迎來了一波高峰。

2022年9月基于《賽博朋克2077》世界觀制作的動畫《賽博朋克:邊緣行者》開播,因質量問題陷入口碑低估的《賽博朋克2077》小幅回暖,并拿下Steam年度暢銷黃金與“愛的付出”兩項殊榮。

諸多網友認為《賽博朋克2077》不配“愛的付出”獎項,游戲全靠動畫起勢,但這恰好證明了IP作品的連帶作用

諸多網友認為《賽博朋克2077》不配“愛的付出”獎項,游戲全靠動畫起勢,但這恰好證明了IP作品的連帶作用

從理論上來講,世界上有三類做游戲的公司,一是依靠游戲來獲取流量,如IAA休閑游戲、強社交屬性的游戲,二是專注于游戲制作,典型如FromSoftware,三是依托游戲做內容,如任天堂、米哈游、拳頭游戲,或是上面列舉的CDPR。

一類廠商與用戶的關系較淡,主要依靠沉淀成本(社交、金錢等)來維持用戶,二類廠商能與用戶建立深度聯(lián)系,但范圍有限,三類廠商能夠依靠多類型的娛樂產品來形成多層次的用戶圈,他們能建立游離于游戲之外的消費模式。

Steam暢銷榜的“老化”程度印證了粉絲基礎的重要性,在游戲曝光與游戲開發(fā)同等重要甚至略高一頭的時代,基本盤的大小與“愛”的程度,將決定游戲的收入下限。這種情況只會隨著時間的累積不斷加重,留給新廠新游的機會將愈發(fā)渺茫。

Matthew Ball 對此寫道:“圍繞著IP的商業(yè)是依靠愛與貨幣回饋推動的,那些做得更多、更好的廠商將獲得勝利。以及,這場游戲的進入門檻正在不斷拔高。”

而在另一方面,Steam的平臺屬性在某種程度上也影響了老游戲霸占暢銷榜局面的形成——

以Steam為代表的PC游戲平臺解除了游戲與主機之間的強綁定。

對于主機廠商來說,游戲是與主機相綁定的,游戲的開發(fā)理應與主機的銷售相掛鉤,他們希望能通過游戲來帶動硬件銷售,不妨試想一下,《塞爾達傳說曠野之息》是如何將本不被看好的NS抬到新高度的,《動物森友會》是如何帶動NS lite的銷量的。

主機廠商會錯開游戲的開發(fā)與銷售,以便于為下一代機子保駕護航。

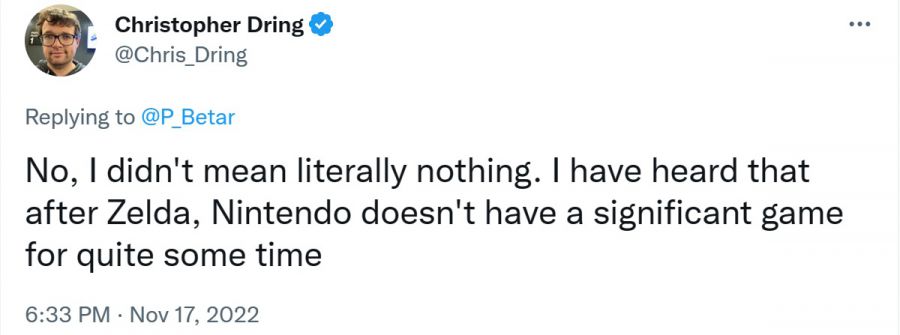

外媒GamesIndustry負責人Christopher Dring在推特發(fā)消息稱“我聽聞《王國之淚》可能是任天堂在NS上的最后一款重要作品”

外媒GamesIndustry負責人Christopher Dring在推特發(fā)消息稱“我聽聞《王國之淚》可能是任天堂在NS上的最后一款重要作品”

對于主機用戶群體來說,他們想要玩那些經典的老游戲,就必須先置入一臺老機子(模擬器除外)。

但是在Steam,玩家能夠輕易地接觸到那些老游戲,廠商樂此不疲的重制/重置策略、老游新發(fā)策略進一步降低了新游戲被發(fā)現(xiàn)的可能性與生存空間。

結語:

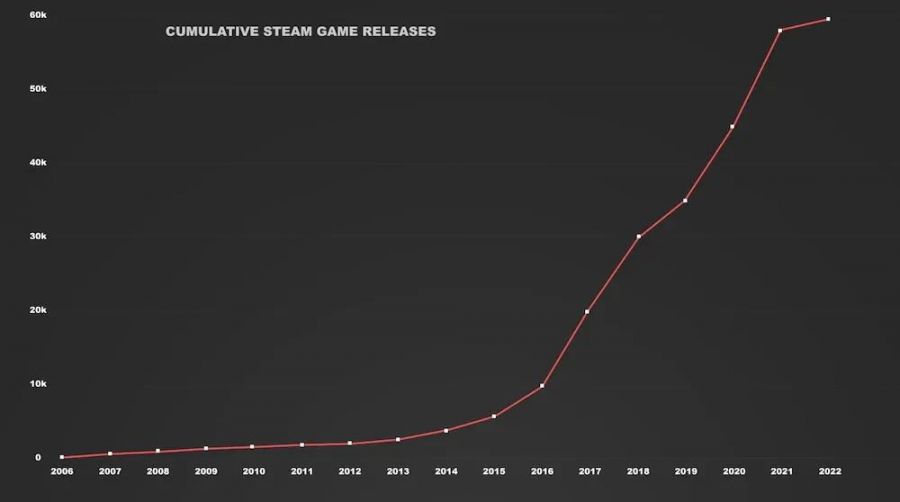

無論從數(shù)量還是傳播度來看,2022年發(fā)售的PC新游都不比往年,但PC游戲市場依舊能夠在全球游戲大盤中逆勢增長,Steam也有可能迎來連續(xù)三年的狂野生長(具體還得看今年V社發(fā)布的Steam回顧)。

2006至2022年,Steam累積發(fā)行的游戲數(shù)量增長圖,2022年的增速明顯矮了一大截圖片來源:Game DiscoverCo

2006至2022年,Steam累積發(fā)行的游戲數(shù)量增長圖,2022年的增速明顯矮了一大截圖片來源:Game DiscoverCo

這種新游乏力、大盤卻能逆勢增長情況難以找到確鑿的證據來支撐,既可認為《使命召喚:現(xiàn)代戰(zhàn)爭2》、《艾爾登法環(huán)》這樣的現(xiàn)象級大作彌補了新游數(shù)量的不足,也可認為《游戲王:決斗大師》、《失落的方舟》等服務型網游創(chuàng)造了數(shù)倍于買斷制游戲銷量的收入,又或者是老游戲共同發(fā)力,阻止了PC游戲大盤下滑的趨勢。

這一現(xiàn)象當然也與PC游戲的用戶屬性有關,他們更認可自身的“玩家”屬性,游戲并非可有可無或在經濟下滑環(huán)境下可以被取締的娛樂消費。

而縱覽2022年Steam 的最暢銷游戲與熱門新品榜單,老游戲、老IP的占比明顯高于新游,無論是大廠還是中小團隊,“游戲即服務”的傾向越來越明顯。

游戲開發(fā)成了一場持久戰(zhàn)。

在該概念下,我們越來越難看到令人眼前一亮的游戲新品,創(chuàng)意玩法、成品游戲的出現(xiàn)成了需要時間、經驗積淀的事情,比如《逃離塔科夫》、《Hunt: Showdown》,這些游戲的框架、玩法均經過大改才有了今天的成績。

被不斷拉長的開發(fā)時間也引出了社群運營、核心玩家轉化的重要性,他們在游戲收入、社交傳播、內容創(chuàng)作上扮演著重要角色。老游戲、老IP尚擁有作品、時間累積下來的優(yōu)勢,一些成熟的公司還能通過相關IP產品的制作來穩(wěn)固優(yōu)勢、擴大受眾,新游戲想進入暢銷榜或熱門榜需要有更多的門道,如社交平臺或游戲直播的曝光,但直播與游戲銷量之間的關系并不明朗,其中有太多的變數(shù),類型、區(qū)域、檔期、環(huán)境(如疫情)等因素都會影響最后的轉化率。不過,“宣傳營銷是產品本身的乘數(shù)”,這句話在此處依舊適用。

歷經數(shù)年的增長后,2023年的PC游戲市場會有怎樣的發(fā)展態(tài)勢與新的變化,就讓我們拭目以待吧。

這是游戲市場研究機構NewZoo首測下調預測數(shù)據。

數(shù)據來源:Newzoo(2022.12)NewZoo在前段時間發(fā)布的「2022年游戲市場報告」中指出,2022年全球移動游戲收入將達到922億美元,同比下降6.4%,主機游戲市場則為518億美元,同比下降4.2%,二者均低于年中預測的數(shù)據。

數(shù)據來源:Newzoo(2022.12)PC游戲將會是唯一一個增長的領域,它將在2022年產生405億美元的收入,同比增長0.5%。盡管頁游沒能止住下降的頹勢,但實體/數(shù)字版PC游戲的增長抵消了這部分損失,并推動整個PC游戲市場的持續(xù)繁榮。

Newzoo首席分析師Tom Wijman表示,“2022年是游戲市場連續(xù)兩年疫情經濟增長后的修正年”,2022年第一季度延續(xù)了此前的增長態(tài)勢,二、三季度卻陷入疲態(tài),盡管如此,2020——2022年產生的收入總額仍比全球疫情前預測的數(shù)據高出430億美元。

Newzoo將移動游戲市場的下滑大致歸為兩方面,第一是蘋果廢棄IDFA后對用戶跟蹤的影響,它削弱了開發(fā)者、發(fā)行商、廣告主跟蹤高價值用戶的能力(與之相應的,安卓市場增速明顯,IAA游戲廠商轉向混合貨幣化策略,部分廠商將營銷策略從垂直拓深轉向橫向擴盤);第二是全球經濟遇冷降低了用戶的支出,移動游戲受到的影響比其他游戲市場明顯(據NPD數(shù)據顯示,2022年Q3美國消費者在手游方面的支出下降9%)。

與之同時,新發(fā)布的手游數(shù)量連續(xù)六年下降,手游市場收入高度依賴于TOP榜前兩百的游戲,新游擠入暢銷榜的時間越來越短,大約是發(fā)行市場高度成熟、發(fā)行預算大幅擴大的原因。

主機市場方面,大型游戲數(shù)量稀缺、硬件供給不足是主因。

PC游戲市場是為數(shù)不多的亮點,它的增長大概率集中于Steam。Steam目前已是全球最大的PC游戲分發(fā)市場,據CompareCamp2020年的統(tǒng)計,Steam占有50%——70%的全球PC游戲下載量。Steam同樣享受到了疫情經濟的紅利,據Valve發(fā)布的年度回顧,Steam2020年購買量同比增加21.4%、2021年消費同比增加27%,三年內的年復合增長率可能來到了驚人的20%。

數(shù)據來源:Steam

數(shù)據來源:Video Game Insights(2022.7)注:該數(shù)據不含內購或許,我們能借由Steam一窺2022年PC游戲市場的變化。

而這,便得從前幾天Valve發(fā)布的2022年年度最佳榜單說起。

對「年度最暢銷游戲」榜單與「年度最熱新品」進行了整理,注意,這兩個榜單的衡量標準為毛收入(含DLC收入、內購收入等),暢銷游戲的統(tǒng)計時間為2022年1月1日 – 2022年12月12月8日(PT),熱門新品僅統(tǒng)計發(fā)行后頭兩周的收入。這兩個榜單的有較強的市場指向,與游戲質量、游戲創(chuàng)意沒有強聯(lián)系。

注:同一級別排名不分先后,暢銷榜總計100款,熱門新品榜總計49款(應該是鎖區(qū)導致白銀級別被屏蔽了1款)。在比對兩張表格時,發(fā)現(xiàn)一款比較特殊的游戲,《Dread Hunger》。在暢銷榜上所有2022年發(fā)行的游戲中,僅有《Dread Hunger》跟《Undecember》未進入熱門新品榜。《Undecember》屬于免費下載、道具付費的類暗黑網游,收入需要等用戶沉淀后才能見漲,《Dread Hunger》則是一款于2022年1月結束EA階段的買斷制游戲,4月份官方宣布游戲銷量達百萬份(一年時間),但游戲的銷量爆發(fā)期是在正式版推出前(GameDiscover采訪)。

除此之外,《Dread Hunger》還提供了一個大致的2022暢銷榜準入門檻參考——8000萬元,它是唯一一個僅在Steam發(fā)布且公布銷量數(shù)據的游戲,從時間角度來說,《深巖銀河》(暢銷青銅)近日公布的數(shù)據會更加吻合,但需剔除其他平臺的銷量。

《深巖銀河》2022年全年銷量234萬份(¥80、$29.99),但該數(shù)據包括全平臺,且Xbox X/S、PS4/5是去年登陸的一、國產游戲

以上兩個榜單中,上榜的國產游戲僅有《永劫無間》(暢銷鉑金)與《雀魂》(暢銷白銀),額外加上熱玩榜的話還有《暖雪》、《太吾繪卷》、《Mirror2》等游戲。

盡管今年登陸Steam的國產新游不在少數(shù),期間也出現(xiàn)了《黎明前20分鐘》、《奇怪的RPG》等單人開發(fā)、作品大賣的情況,但整體上買斷制單機未能延續(xù)2021年的奇跡(2021年暢銷青銅有《鬼谷八荒》、《戴森球計劃》)。

無論是《永劫無間》還是《雀魂》,放在此處均有些特殊,因為Steam僅是它們的發(fā)行平臺之一,前者在國內有自己的客戶端,去年6月登陸XGP,雖然官方未曾公布過各平臺的玩家數(shù)量占比,但國服客戶端玩家應該不在少數(shù),甚至可能大于Steam。

后者在國內港澳臺地區(qū)、日本推出過手游版本,據Sensor Tower的數(shù)據,截至2022年12月,《雀魂》在日本手游市場累計收入超過1億美元,在同類游戲中排名第一,一度擠入日區(qū)AppStore暢銷榜Top3行列。

2021年發(fā)售的《永劫無間》連續(xù)兩年進入暢銷鉑金行列,2020年發(fā)行的《雀魂》于2021年首次進入Steam暢銷榜(青銅),2022年收入上了一個階梯。

拋開二者在下載門檻上的差異(前者付費后者免費),它們存在諸多相似性:

從玩法上講,二者均屬于多人競技/對弈游戲,游戲內實行賽季制。

從運營上講,二者通過頻繁的IP聯(lián)動、賽事運營等方式來維持游戲熱度,飾品經濟(皮膚等)是游戲收入的主要來源之一。

「永劫無間X李小龍」聯(lián)動期間,Steam在線人數(shù)達到歷史最高

雀魂與天麻的聯(lián)動為游戲帶來大量熱度與流水《永劫無間》是在「吃雞游戲二三事」系列里未能談及的第三款游戲,若是延續(xù)該系列的寫作思路,那么《永劫無間》無疑是個在游戲設計端跟商業(yè)運營端都拉滿的游戲。

它從一潭死水的「近戰(zhàn)+吃雞」賽道上掙脫了出來,在同類游戲中一騎絕塵。《永劫無間》融合了市面上多家吃雞游戲之長,并利用飛索、飛檐走壁、爬樹、掛墻等機制,提煉出了游戲的特性與差異性,輔之以堅實的動作系統(tǒng)設計、依線性關卡思維打造的地圖、杰出的視聽體驗,在PC市場博得開門紅。

而在商業(yè)模式上,《永劫無間》每一步都走得相當扎實,通過“付費下載”的方式設置門檻、以便于更好管理對戰(zhàn)環(huán)境,引入戰(zhàn)斗通行證增加營收模式、維持玩家活躍度,依托電競賽事、IP聯(lián)動持續(xù)制造話題、深挖用戶生態(tài),加之短視頻、直播、廣告投放等營銷組合拳,成功站穩(wěn)了腳跟。大致可以認為網易將手游的運營思路套用在了《永劫無間》身上,以此撬開了全球PC游戲市場,但正如《糖豆人》社區(qū)經理Oliver Hindle所說的,“宣傳營銷與社區(qū)管理是產品本身的乘數(shù)”,只有在游戲底子夠好、活躍玩家基數(shù)夠高,才能支撐團隊去做賽事、營銷等后續(xù)的事情。

至于《雀魂》,該游戲的評價完全能沿用手游的模板,如果國服手游未下架的話,其收入規(guī)模還能再往上提一個層次。《雀魂》能夠大放異彩,大抵離不開對新市場的開辟——做屬于年輕人的棋牌游戲,它證明了打牌不僅僅是中老年人的特權。

開發(fā)商Catfood Studio在產品運營、社區(qū)運營上都貫徹“二次元”路線,積極與動漫作品聯(lián)動,通過Vtuber打入年輕人內部,并利用賽事、用戶創(chuàng)作維持用戶忠誠度,它做到了棋牌游戲不曾設想的事情——利用角色、皮膚扭蛋池子來創(chuàng)造營收,實現(xiàn)了棋牌與二次元的美妙碰撞。

無論是《永劫無間》,還是《雀魂》,它們都是Steam暢銷游戲越來越倚重增值服務的見證者。

二、增值服務

2022年Steam暢銷榜的100款游戲中,40款游戲含內購,占比66%,前50名中,25款游戲含內購,占比50%。若是算上付費DLC的話,整個暢銷榜中,僅僅只有16款游戲是靠著本體銷量入榜的。

在這16款游戲中,大型游戲占6款,真正意義上屬于2022推出的新游只有《艾爾登法環(huán)》,其他要么是主機平臺移植、要么是往年的暢銷作,對于大型游戲而言,僅靠買斷制這種傳統(tǒng)的商業(yè)模式似乎越來越乏力,它難以抵消不斷攀升的研發(fā)成本與更高昂的營銷成本。但從另一方面來說,質量卓越的大型游戲,即便沒有持續(xù)維護也能擁有極高的生命周期,典型如《只狼》、《巫師3》。

添加增值服務、開拓商業(yè)模式已然成了買斷制游戲的趨勢之一,它不僅適用于大型游戲,在獨立游戲領域也頗為吃香。

常規(guī)的增殖手段包括但不限于販賣特殊版本,如高級版或合集,位列暢銷鉑金的《消逝的光芒2》便拆分成了三個不同的版本——

不影響游戲平衡的飾品經濟是被運用地最廣泛的商業(yè)模式,它或是內嵌于游戲的微交易中,或以DLC的方式售賣。

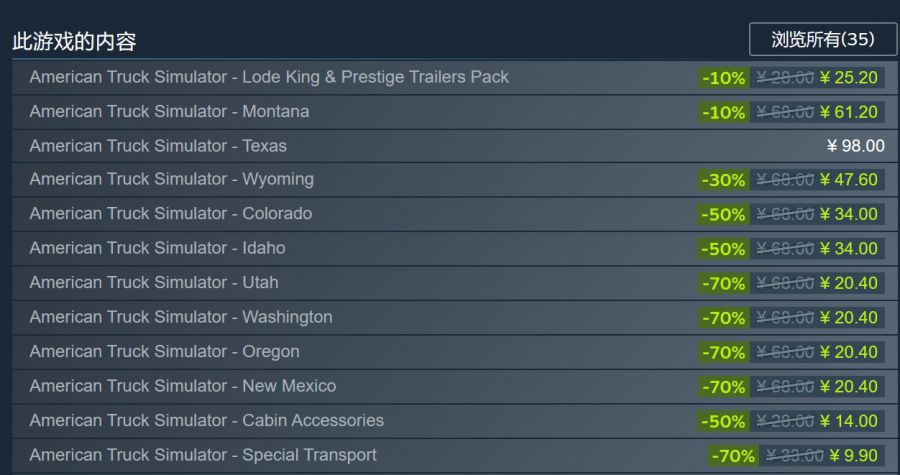

可游玩的拓展內容隨處可見,但將其轉化成一種穩(wěn)定的收入模式的屈指可數(shù),SCS Software是該方面的好手,由其開發(fā)的卡車模擬系列無一不是“DLC地獄”。SCS Software能這么做、且能被玩家所接受就在于“卡車模擬”這一游戲類型的特殊性。

游戲開發(fā)越來越像是一場持久戰(zhàn),“游戲即服務”的理念已蔓延到了買斷制為主的PC游戲市場。

“我們試圖轉入‘游戲即服務’的開發(fā)模式,它能幫助我們更好地工作。我不覺得這是我們想要做的,但它卻是我們應該做的,如添加更多飾品,因為我們還得支付不斷產生的成本。”《Dread Hunger》的開發(fā)者James Tan如是說道。

《Dread Hunger》的皮膚售價并不便宜買斷制單機的“游戲即服務”,并不單純指的是飾品經濟等增值服務,它意味著開發(fā)者需要持續(xù)對游戲內容進行更新或優(yōu)化,哪怕游戲已然是個完整體。

《星露谷物語》開發(fā)耗時4年,2016年2月正式發(fā)售,后續(xù)的內容更新又持續(xù)了4年,總共歷經三次大型版本迭代,直至2021年9月制作人ConcernedApe才表示將停更投入新作的開發(fā)。這種對一款已發(fā)售游戲進行持續(xù)性更新的開發(fā)模式有利有弊,它拉長游戲生命周期并為開發(fā)者帶來穩(wěn)定的高額收入,相應的,它限制開發(fā)者進行更多的創(chuàng)作,需要投入相當多的精力在社群溝通與維護上。

而對于那些遭遇發(fā)售口碑崩盤的游戲,持續(xù)性更新能帶來更多的好處,典型如《無人深空》、《盜賊之海》、《賽博朋克2077》(三者均躋身暢銷榜)。

Steam把數(shù)字游戲市場帶到了前所未有的高度,它給了所有開發(fā)者一個展示自己的舞臺,但也改變了傳統(tǒng)的單機游戲開發(fā)模式與商業(yè)模式,它打破了開發(fā)者—游戲產品—市場—消費者這一鏈條上的界限,開發(fā)者與消費者之間的交集越來越頻繁,將消費者轉化為忠實用戶、轉化為粉絲以獲取穩(wěn)定收入的模式越來越被倚重。

作品、IP、乃至開發(fā)者/開發(fā)商/發(fā)行商的口碑都可能是這一經濟模式中的核心構成,該模式的最大好處在于它在一定程度上給游戲收入與作品質量松了綁。在去年,我們見證了這一模式下誕生的特殊案例——Sokpop Collective,依托Patreon訂閱5年開發(fā)100款游戲,年內發(fā)售的《Stacklands》躋身爆款行列。

當然,論用戶運營,含內購的網游絕對其中的佼佼者。

三、(F2P)網游當?shù)?/font>

嚴格地說,在暢銷鉑金榜單里,能單機運行的游戲僅有《艾爾登法環(huán)》跟《怪物獵人:崛起》,剩下的均為網游,且競技型游戲、射擊游戲居多。

其中,不乏非Valve發(fā)行的F2P網游。

開發(fā)商寧愿為V社貢獻30%的收入也要在Steam上架(雖然有些游戲會提供自己的充值渠道),給自己增加額外的工作量(與Steam客戶端對接、賬戶管理等),還有可能面臨嚴重的受眾差異(一般會認為Steam以硬核單機玩家為主)。

圖源:Reddit只不過,諸多案例說明,免費網游在Steam同樣吃得開。

2022年1月,集換式卡牌游戲《游戲王:決斗大師》在Steam發(fā)行,同時在線玩家超過26萬。

2022年2月,MMORPG《失落的方舟》在Steam發(fā)行,同時在線人數(shù)超百萬,成為Steam歷史上并發(fā)玩家數(shù)量第二高的游戲,截至5月,總玩家數(shù)量超過2000萬。

二者均躋身暢銷榜鉑金行列。

事實上,不只是大廠出品的F2P網游能在Steam混得風生水起,獨游開發(fā)者同樣能在其中分一杯羹。

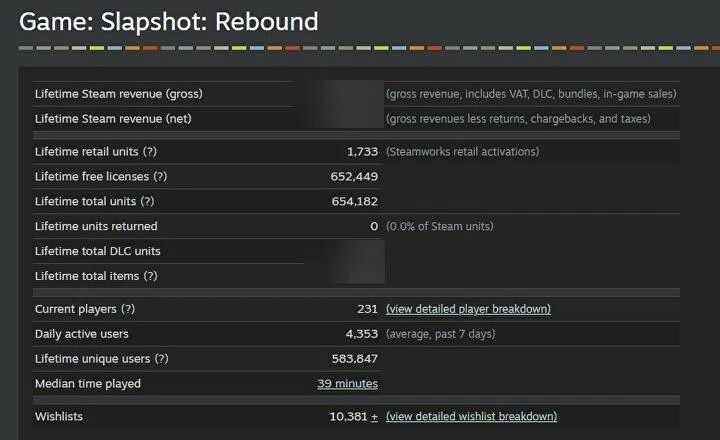

多人曲棍球游戲《Slapshot:Rebound》于2020年12月上線,一年用戶下載量超過60萬,在零營銷成本的情況下開發(fā)商Oddshot Games獲得了遠超預期的用戶量,依靠DLC與內嵌廣告(雷克薩斯、必勝客等)賺取足額的收入。

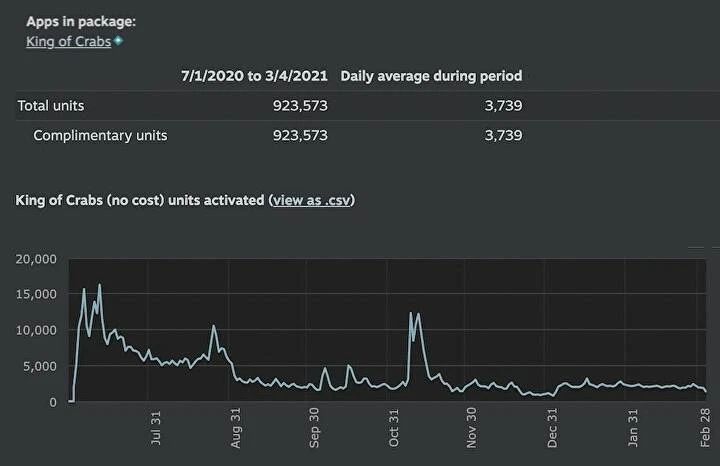

來源:GameDiscoverCo再往前,以螃蟹為題材的吃雞游戲《King of Crabs》,在Steam上線后半年內獲得近百萬用戶,日活用戶7284。

來源:GameDiscoverCoSteam并非《King of Crabs》的主要收入來源,游戲在移動平臺的下載量近千萬,且Steam版本移除了激勵廣告,但《King of Crabs》的開發(fā)者表示,“Steam玩家在內購項目上的平均消費要高于手游玩家。”用買量的說法來評價的話,那就是Steam的用戶質量更高。

(在移動游戲市場遇冷、主機/主機游戲供應不足的情況下,PC游戲市場的增長,愈發(fā)凸顯了PC游戲消費者的玩家屬性。)

毫無疑問,免費下載確實是一個效果顯著的獲客手段,年初火得一塌糊涂的《Goose Goose Duck》便是另一個鮮明的案例。顯然,直播帶來的流量對于免費游戲的加成更高,它更容易將觀眾轉化為游戲玩家,《Slapshot:Rebound》、《King of Crabs》、《Goose Goose Duck》上線后產生的下載高峰均與直播有關。

《Goose Goose Duck》在近幾日再次刷新紀錄,同時在線人數(shù)超過70萬坐擁1.32億活躍用戶的Steam已然成為了全球最大的PC游戲分發(fā)平臺,F(xiàn)2P網游在Steam上線而非推出自己的啟動器顯然是經過深思熟慮的。認為,在Steam上發(fā)行網游至少有這么兩個優(yōu)勢:

1.用戶垂直。主要面向PC玩家。Steam就像一個面向特定群體的權威市場,旁邊還圍著一堆為其貢獻流量的媒體,以Steam為中心,形成了一個游戲—Steam—媒體/相關社區(qū)—關注用戶群的生態(tài)。

2.全球優(yōu)勢。以Steam為跳板,游戲更容易觸達全球用戶,除了用戶基數(shù)足夠龐大外,它可能會帶來很多開發(fā)商自己也想不到的潛在用戶,《殺戮尖塔》、《Dread Hunger》是因為中國玩家而火的,《Among Us》是因為巴西玩家而火的,《Goose Goose Duck》是因為中韓玩家火的,誰也不清楚某個國家或地區(qū)的“星星之火”是否存在著“燎原”的可能。

Steam的全球優(yōu)勢不止于此,它可能為開發(fā)商/發(fā)行商免除很多跨地域發(fā)行的麻煩,如歐洲嚴苛的隱私政策。

Steam成了那些面向全球的PC網游在發(fā)行時的首選,比如亞馬遜發(fā)行的《新世界》,比如萬代南夢宮發(fā)行的《藍色協(xié)議》,我們將會看到Steam平臺涌入更多大廠研發(fā)的網游,它們會構成Steam暢銷榜上的重要一極,不,它們已經是Steam暢銷榜的大半江山。

另一方面,我們也能看到不少國內廠商將自家老游戲搬上了Steam平臺,《陰陽師:百聞牌》、《三國殺》、《妄想山海》、《末日余暉》、《崩壞3》、《天下3》,不過它們更多地是將Steam作為新的擴量平臺,沒有做全球發(fā)行的打算(語言僅簡體中文)。

F2P網游當?shù)赖默F(xiàn)狀,或許Valve早有預知,它恰恰是那個最先開始擁抱F2P網游并將其推向新歷史高度的推動者。

在Steam誕生的第五個年頭(2011),Valve開始在平臺上引入免費游戲,同年6月,發(fā)售四年的《軍團要塞2》轉為免費游戲,游戲整體收入提高12倍,有了《軍團要塞2》作為引路人,V社陸續(xù)將旗下的CS、Dota轉為免費游戲。

2011年1月15日,Valve宣布將在Steam引入5款F2P網游截圖來源:《連線》網站“如果你做的是一款3A游戲的話,你唯一的收入途徑就只有那些還未購買游戲的人,這迫使你創(chuàng)建新的內容來吸引新玩家。既能滿足現(xiàn)有玩家又能吸引新玩家,二者之間存在著根本矛盾。”V社的Joe Ludwig在GDC 2012上如是說道。

以售賣《半衰期》實體游戲發(fā)家的V社很早就意識到了,在持續(xù)更新的網游中,這種商業(yè)模式不具備可持續(xù)性。

來源:Game.Watch雖然每次更新或促銷都能帶來一波銷量高峰,但銷量下滑的趨勢依舊難以抑制《軍團要塞2》的發(fā)展軌跡其實就是Steam不同類型暢銷游戲的縮影:早期以賣拷貝為主的階段,通過持續(xù)性的更新與有計劃的促銷來留住老玩家、吸引新玩家;在買斷制向免費過渡的階段,積極跟蹤游戲數(shù)據、收集社區(qū)反饋,順水推舟建立起以飾品為主的游戲內商城;在后續(xù)的運營中,依托UGC內容(Steam創(chuàng)意工坊)創(chuàng)作持續(xù)添加新創(chuàng)意、新內容,留住玩家、維持收入。時至今日,《軍團要塞2》依舊是F2P商業(yè)模式中的重要研究案例。

Joe Ludwig的說法合理解釋了網游為何能不斷蠶食Steam暢銷榜,它可以在同一名玩家身上獲得數(shù)倍于單份游戲售價的收入,當游戲依靠免費門檻或IP影響(如使命召喚系列)、市場優(yōu)勢(如FIFA系列)而有了龐大的玩家基數(shù)時,它就有可能從現(xiàn)有的群體中獲得源源不斷的收入。

只是這并非一條絕對的致富之路,廠商在服務型游戲中付出的人力、精力、財力,其時間與成本都會大于本體游戲的開發(fā),投入人力物力→持續(xù)創(chuàng)造新內容→保證玩家活躍度→促使玩家消費→填補成本,形成了一個永不完結的開發(fā)怪圈。

稍有閃失,游戲也許就成了下一個《Spellbreak》。

服務型網游乃至服務型游戲的奠定兩個基本趨勢:

其一,開發(fā)商/運營商希望在游戲核心循環(huán)之外與玩家建立起穩(wěn)固的聯(lián)系,玩家從游戲故事、角色、價值表達、社交網絡等玩法之外的內容找到了繼續(xù)留在游戲中的理由。

其二,游戲越來越看重系統(tǒng)層面的設計,而非一次性消耗的關卡內容的設計。

四、“無限游戲”

“我們的夢想是創(chuàng)造讓盡可能多的人玩很多年的游戲,并名留青史。我們想創(chuàng)造Simon Sinek所說的‘無限游戲’,我們圍繞著這一概念建立了Supercell。” Supercell成立十周年之際,公司聯(lián)合創(chuàng)始人Ilkka Paananen在總結文章中如是寫道。

Supercell的無限游戲(infinite game)與Simon Sinek(演說家)、James Carse(哲學家)互有指涉,但并不重合,James Carse偏向社會、人生觀,Simon Sinek偏向商業(yè)、公司發(fā)展,Supercell則指向游戲,游戲構建的核心在于“留存、留存、留存”。

從游戲類型的角度來說,以MOBA為代表的競技型游戲是最符合“無限游戲”表現(xiàn)的——

“無限游戲的規(guī)則會在進行過程中改變,當無限游戲中的參與者共同認為,游戲受到有限結局的威脅,即某些參與者會贏,那么規(guī)則就會改變……為了防止有人贏得比賽,以及為了讓盡可能多的人參與游戲,無限游戲就會改變規(guī)則。”

“無限游戲中可以出現(xiàn)有限游戲……有限游戲無論輸贏,都只是無限游戲中的一個過程。”

在MOBA游戲的對局或高標準的電競賽事中,為了防止有些玩家一直贏下去、降低玩家群的活性,規(guī)則制定者就會改變規(guī)則,哪怕是一些微不足道的變動(英雄強度、裝備體系、環(huán)境變更)都會影響游戲進程,最終扭轉玩家對戰(zhàn)體驗與勝負天平。

在競技型游戲里,廠商不希望有人能一直獲勝,它們的核心是吸引盡可能多的人來延續(xù)游戲。

《Dota2》、《CS:GO》、《命運2》、《游戲王:決斗大師》等Steam暢銷榜的鉑金游戲莫不如是。

有結局、有勝負的線性單機游戲,則是標準的“有限游戲”,它有確切的開始與結束,玩家的目的就是獲得勝利、達到終點。《戰(zhàn)神》(2018)、《Stray》、《女神異聞錄5R》、《消逝的光芒2》、《High On Life》等游戲均屬此列。

在有終局的“有限游戲”里為玩家提供更多的游戲進程或游戲方式,是吸引玩家重復游玩或投入更多時間或形成個人體驗的有效手段,其典型代表就是開放世界,《艾爾登法環(huán)》、《索尼克未知邊境》、《賽博朋克 2077》等游戲莫不如是。

在“有限游戲”中,游戲有明確的終點,即便是提供多種游戲路徑或游玩方式的開放世界,玩家依舊“殺死”游戲的那一天。

“無限游戲”沒有終點,它可以有明面上的終點或某一節(jié)點的勝負,但它不會向玩家釋放到此為止的信號,在開發(fā)者的持續(xù)更新中,玩家可以一直逗留在游戲里。

盤點Steam2022年最暢銷游戲與熱門新品兩個榜單,可以清晰地發(fā)現(xiàn),傳統(tǒng)的線性單機游戲并不占優(yōu),上榜的大多為3A廠商或知名廠商制作的大型游戲,如《戰(zhàn)神》(2018)、《女神異聞錄5R》,《Stray》、《忍者龜:施萊德的復仇》是其中少有的案例。開放世界,是傳統(tǒng)單機游戲廠商在延續(xù)IP、更改游戲面貌的主要嘗試。

剩下的70——80%,均指向了無限游戲。

這些游戲構建的核心在于它們并不為玩家提供明確的游戲結局。

撇開持續(xù)運營的網游,暢銷的單機游戲(含可聯(lián)機的游戲)中也有相當大的部分向該方面靠攏。

在該概念下,大致梳理出了2022年Steam暢銷榜、熱門新品榜中新IP游戲的趨勢:

1)多人合作/對抗

2022發(fā)行的新游戲中,《V Rising》、《小緹娜的奇幻之地》、《地心護核者》均屬于此列。而在往年發(fā)售的暢銷游戲中,該類游戲的數(shù)量更多,如《Ready or Not》、《森林》、《Raft》、《深巖銀河》、《恐鬼癥》、《雨中冒險2》、《盜賊之海》等。

又或者算上熱玩榜上的《Dread Hunger》、《Goose Goose Duck》等社交推理游戲,多人合作徹底改變了一個游戲的玩法,人與人的交互擴寬了人機交互的界限,即便是同個游戲目標、同個游戲進程,與不同人的游玩也會帶來差異明顯的游戲體驗,即便是老套的游戲類型,也會在聯(lián)機模式中誕生不一樣的精彩。

它無疑拉長了一個游戲的生命周期,避免玩家的新鮮感因重復或有限的游戲內容而被快速消耗。

2)肉鴿與變形

肉鴿游戲在Steam依舊有一席之地,而且是中小團隊逆襲上榜的最大突破口。

《咩咩啟示錄》、《地心護核者》、《盜賊遺產2》、《暖雪》,這些中小團隊制作的游戲無一不帶有肉鴿元素,每一局都是新的開始+向更高的目標挑戰(zhàn),它化成時間黑洞,吸引著玩家一次又一次地投入游戲之中。這類游戲,沒有終點可言。

因單價太低未能上榜的《吸血鬼幸存者》是2022年肉鴿游戲的新變體,又或者說,它是Rogue-lite的lite。

它移除了隨機生成的地形、敵人,將游戲核心集中在Build的成型上,并借助開箱、固定搭配、升級設定、怪海等設計強化了玩家在游戲中的快感,它是名副其實的殺時間利器。

它是個純粹的多巴胺釋放器。

并不認為以《吸血鬼幸存者》為代表的簡化型游戲是游戲健康發(fā)展的合理方向。在《吸血鬼幸存者》發(fā)售后的“類吸血鬼幸存者”游戲中存在明顯的商業(yè)策略,開發(fā)者用更低的開發(fā)成本去生成一款容易成癮的游戲。

3)沙盒建造

“沙盒”即意味著“無限”,意味著“無目的”的“自由”。

但像《我的世界》這樣的純粹的沙盒建造游戲并不總是能夠脫穎而出,純粹的自由只會帶給玩家迷茫。在Steam的暢銷游戲中,沙盒建造往往會帶有鮮明的題材,如航海、太空、特定文明,并在題材的指引下,融合其他元素,限制玩家的自由發(fā)揮、提供不同階段的游戲目標、提高游戲整體的可玩度,換句話說,在核心循環(huán)的支撐下設計自由開放的建造體系,它們往往表現(xiàn)為“生存建造”。

《Grounded》、《英靈神殿》、《Rust》、《森林》、《Raft》、《V Rising》……其中有老面孔也有新游戲,有小團隊的黑馬之作也有知名廠商的新鮮嘗試。

而從近年的熱門產品來看,無論是中小團隊青睞的肉鴿還是經久不衰的沙盒建造,它們都帶有鮮明的混合趨勢,在這些混合元素中,“模擬經營”最為突出。

在看來,混合模擬經營游戲中的經營系統(tǒng)并非是一個簡單的副玩法添加,它成了一個精妙的傳動軸,將游戲的各個模塊鑲嵌在一起,并維持著游戲節(jié)奏的正常運轉。這種1+1>2的效果,越來越受獨游團隊重視,無論是去年的《地心護核者》、《咩咩啟示錄》、《Slime Rancher2》,還是今年年初的《潛水員戴夫》,它們都能在混合類型的改造找到正確的方向。

回到“無限游戲”的概念上,近年來的網游或單機(含聯(lián)機)之所以會往“無限游戲”靠攏,或許是“游戲即服務”趨勢下的必然,當開發(fā)商必須要持續(xù)創(chuàng)造內容來減少用戶流失或吸引新玩家的時候,他們需要如何最大限度地降低成本?

游戲經濟學研究網站GameEconomist在文章《關卡設計師之死》中指出:“PVP游戲的天才之處在于它是個元游戲。在PVE中,所有策略都是靜態(tài)的,當游戲完成的那一刻一切就都塵埃落定了,而PVP關乎博弈論,其策略是在游戲過程中不斷演變的,這意味著 PvP 環(huán)境中的平衡會隨著每次調整而重新洗牌——在不斷變化的調整中,游戲本身占據了主導地位。……PVP環(huán)境的繁榮見證了系統(tǒng)設計師的出現(xiàn)與關卡設計師的衰退。”

《Neon White》的開發(fā)者用三年的時間去打磨一個關卡而事實上,PVE游戲中的關卡設計也在衰退,程序生成內容的泛濫擠壓了人工設計內容的生存空間,開發(fā)者愈加注重系統(tǒng)層面的設計,而非一次性消耗的關卡內容,這樣一來,開發(fā)者每次對系統(tǒng)內容的添加或調整都可能引起整個游戲環(huán)境的變化,從而改變玩家的游戲體驗——Steam暢銷榜、新品榜上比重越來越大的“無限游戲”見證著時代的變更。

如是,像《艾爾登法環(huán)》、《戰(zhàn)神》、《雙人成行》這樣在關卡設計上精雕細琢的游戲才顯得彌為可貴。

五、老而彌堅

基于二(增值服務)、三(網游當?shù)溃⑺模ā盁o限游戲”)等原因,歷年來,Steam年度暢銷榜上的游戲的老游戲占比相當大,即便是熱門新品榜,也包含了大量的移植作品或搶先體驗畢業(yè)作品。

2022年的情況看上去相對樂觀,暢銷榜鉑金有6款新游戲(占比50%),黃金有3款新游戲(占比25%,含1款移植的《戰(zhàn)神》),白銀7款(占比27%,含1款移植、1款EA畢業(yè)),青銅9款(占比18%,含2款移植、1款EA畢業(yè))。

若是從另一個角度去看的話,暢銷榜“老化”的程度依舊相當之深。

這個“老”,包括兩層含義,老游戲以及老IP。

1)老游戲

暢銷榜上的老游戲分為三類,一網游,二持續(xù)更新新內容的單機游戲,三未有內容更新的單機游戲。

一類如《Dota2》、《軍團要塞2》、《絕地求生》、《Apex英雄》、《永劫無間》、《星際戰(zhàn)甲》、《流放之路》等,年份最高的可以追溯到2007年,穩(wěn)定的玩家社群、高頻率的更新與成熟的商業(yè)化模式讓這些游戲能擁有較高的收入基準線。

二類如《Raft》、《森林》、《Project Zomboid》、《無人深空》等,基于自由開放的游戲框架,開發(fā)者與玩家社群可以共同協(xié)作來產出新的游戲內容,讓游戲的名聲與質量不斷發(fā)酵,最終打破買斷制游戲不斷下滑的既定命運,在每個重要的更新節(jié)點煥發(fā)第二春、第三春。

2022年6月《Raft》脫離搶先體驗,游戲熱度來到了歷史最高點《Rust》、《恐鬼癥》是一類與二類的結合,兩款網游均以搶先體驗版本推出,依靠高頻率的更新獲得社群支持。《恐鬼癥》在非對稱游戲領域引入了恐怖題材,《Rust》則是建立在《Day Z》等生存建造游戲的基礎之上,二者能在同類游戲中脫穎而出的原因也很明顯,PVP+直播,無論是游戲題材還是玩法都能為主播帶來不錯的直播效果,在OfflineTV(一個主播團隊)的加成下,《Rust》甚至取得了一周兩次日收入百萬美元的成績。

即便是在游戲推出后的第10個年頭,《Rust》每年的更新力度依舊不見減弱三類無不是在游戲史上留名的高評分作品,典型如《巫師3》,2019黃金、2020白銀、2021青銅、2022青銅,發(fā)售時間早+常年打折促銷+官方未有新的內容更新,游戲依舊能在“不得不玩的經典作品”的輿論中年年榮登暢銷榜。但《巫師3》每年的排名變化也折射出一個問題,買斷制游戲是存在收入上限的(相應的,開發(fā)商在游戲上的投入不會是無底洞)。

上限的高與低跟游戲的類型、名聲、UGC創(chuàng)作息息相關,獨游想要在大型游戲的包圍圈中突圍并不容易,《星露谷物語》是少有的例外,Eric Barone在2020年12月便已停止為游戲開發(fā)新內容,游戲依然連續(xù)3年進入Steam年度暢銷榜(青銅、青銅、青銅)。

《星露谷物語》的官方內容更新停留在了2020年12月,未來將發(fā)布的1.6版本沒有太多新內容,其重點在于對民間模組的支持《星露谷物語》在2016年2月推出之際,經過多平臺發(fā)布與數(shù)次大型更新后,游戲在發(fā)售四年后銷量達1000萬份,停更后銷量繼續(xù)增長,并在去年3月達成2000萬銷量的里程碑(PC銷量1300萬)。

在與外媒PCgamer的溝通中,Eric Barone對游戲至今還能有那么高的銷量表示震驚2)老IP

——僅限2022年于Steam上線的游戲

2022年Steam熱門新品榜單上的游戲有三分之一屬于IP存在五年及五年以上、擁有兩部及以上作品的。

即便游戲評價褒貶不一,游戲設計公式化嚴重,依舊難以忽視這些IP常年累積下來的玩家基礎以及它的市場壟斷地位。

它們集中在車槍球三類游戲上。

事實證明,車槍球依舊是西方游戲的主流,三者均有標志性的品牌,車如極限競速系列、GT系列、極品飛車系列,射擊如使命召喚系列,球比如FIFA系列、NBA 2K系列等。

毫不夸張地說,是《使命召喚:現(xiàn)代戰(zhàn)爭2》挽救了2022年低迷的主機游戲市場。據動視暴雪公布,《使命召喚:現(xiàn)代戰(zhàn)爭2》發(fā)售十天內全球收入超過10億美元,創(chuàng)造了系列新記錄。據索尼近日公布的2022年PS4/5游戲下載量,在美國/加拿大、歐盟等地區(qū),10月發(fā)售的《使命召喚:現(xiàn)代戰(zhàn)爭2》數(shù)據遙遙領先。

來源:PlayStation對于索尼來說,《使命召喚》系列賣得越好,就越是削弱了它在微軟面前的競爭力得益于2022年卡塔爾世界杯的熱度,《FIFA23》、《FIFA22》、《足球經理2023》等足球游戲也有相當亮眼的市場成績。

立足于全球市場的Steam一定程度上稀釋了使命召喚系列、FIFA系列在歐美主機市場的統(tǒng)治地位,但它們依然占有相當高的份額。

球類游戲在其中是個相對特殊的類別,它與現(xiàn)實高度聯(lián)結,主打的就是那些聞名遐邇的球星,也因此,其高昂的授權費打消其他廠商入局的念頭,促成了2K、EA的廠商的市場壟斷地位。

車槍球之外,漫威改編游戲、星球大戰(zhàn)改編游戲、戰(zhàn)錘40k系列、全面戰(zhàn)爭系列、游戲王系列、拳皇系列等于2022年發(fā)布的新作也都有所收獲,其他IP則如戰(zhàn)神、女神異聞錄、最終幻想等,移植到Steam后照樣發(fā)光發(fā)彩。

再者便是老游戲新面孔、老廠商/老牌制作人的新IP,前者如《矮人要塞》、《史丹利的寓言》,后者如《艾爾登法環(huán)》、《幽靈線東京》、《Grounded》等。

《矮人要塞》上架Steam后首月銷量超過50萬,Bay 12 and Kitfox已然為游戲工作了近30年,最新版本為50.05

黑曜石工作室制作的含RPG、建造元素的生存冒險游戲,2022年脫離搶先體驗,國外熱度遠高于國內除了《Stray》、《咩咩啟示錄》、《High On Life》等少數(shù)游戲外,2022年進入榜單的很難挑得出新廠商開發(fā)的新游戲。

這反過來證明了老游戲、老IP在玩家基礎、市場宣傳方面的先發(fā)優(yōu)勢,即使質量平庸,游戲也能擁有可觀的始發(fā)銷量,而質量與口碑則成了游戲長期銷售的衡量指標。

老游戲、老IP、老廠商的底蘊有時候會讓人產生錯覺,看到某些游戲火了而認定品類迎來復興,如戰(zhàn)術游戲(《Ready Or Not》)、即時戰(zhàn)略游戲(《帝國時代》)、歷史題材策略游戲(典型如P社作品),誤以為自己的游戲也能在復古浪潮中分一杯羹,最后只能慘淡收場。

《Ready Or Not》,SWAT精神繼承者,游戲算得上標準的小眾游戲,卻依靠核心受眾與“精準”的營銷手段進入了2022年Steam暢銷黃金分段除了游戲本身即是品類這一原因之外,這些跟風的廠商忽略了熱門“老”游戲/IP的時間積累。

當代營銷倡導的不是一次性消費的泛用戶,而是認可品牌、廠商價值的深度粉絲,之于服務型網游,他們可以貢獻持續(xù)性的收入,之于買斷制單機,他們便是四處安利的老主顧,黑曜石工作室、Paradox、FromSoftware,這些以硬核游戲著稱的廠商莫不集聚了一批忠實用戶。

服務型網游或者持續(xù)更新的買斷制游戲,更擅長于“培養(yǎng)”用戶,它們或通過充分的社群運營經驗或保持與玩家的對話來維系關系,這些玩家不僅是游戲消費的直接構成,也是游戲傳播乃至游戲內、外內容創(chuàng)作(內指的MOD、外指游戲相關的創(chuàng)作)的重要群體。

主要依靠一次性銷售的廠商則藉由持續(xù)產出優(yōu)質游戲來形成核心群體,典型如FromSoftware、任天堂第一方工作室。

廠商與用戶的關系一旦建成,便有可能在游戲乃至IP的收入上形成四兩撥千斤的效果。元宇宙理論家Matthew Ball將之稱之為“愛的經濟”,消費對于品牌或產品的喜愛有可能會擴散到相關的周邊或產品中。

典型如CDPR。

2019年12月《巫師》真人劇開播,《巫師3》的玩家數(shù)量增長了3——4倍,2021年12月《巫師》第二季開播,《巫師3》玩家數(shù)量又迎來了一波高峰。

2022年9月基于《賽博朋克2077》世界觀制作的動畫《賽博朋克:邊緣行者》開播,因質量問題陷入口碑低估的《賽博朋克2077》小幅回暖,并拿下Steam年度暢銷黃金與“愛的付出”兩項殊榮。

諸多網友認為《賽博朋克2077》不配“愛的付出”獎項,游戲全靠動畫起勢,但這恰好證明了IP作品的連帶作用從理論上來講,世界上有三類做游戲的公司,一是依靠游戲來獲取流量,如IAA休閑游戲、強社交屬性的游戲,二是專注于游戲制作,典型如FromSoftware,三是依托游戲做內容,如任天堂、米哈游、拳頭游戲,或是上面列舉的CDPR。

一類廠商與用戶的關系較淡,主要依靠沉淀成本(社交、金錢等)來維持用戶,二類廠商能與用戶建立深度聯(lián)系,但范圍有限,三類廠商能夠依靠多類型的娛樂產品來形成多層次的用戶圈,他們能建立游離于游戲之外的消費模式。

Steam暢銷榜的“老化”程度印證了粉絲基礎的重要性,在游戲曝光與游戲開發(fā)同等重要甚至略高一頭的時代,基本盤的大小與“愛”的程度,將決定游戲的收入下限。這種情況只會隨著時間的累積不斷加重,留給新廠新游的機會將愈發(fā)渺茫。

Matthew Ball 對此寫道:“圍繞著IP的商業(yè)是依靠愛與貨幣回饋推動的,那些做得更多、更好的廠商將獲得勝利。以及,這場游戲的進入門檻正在不斷拔高。”

而在另一方面,Steam的平臺屬性在某種程度上也影響了老游戲霸占暢銷榜局面的形成——

以Steam為代表的PC游戲平臺解除了游戲與主機之間的強綁定。

對于主機廠商來說,游戲是與主機相綁定的,游戲的開發(fā)理應與主機的銷售相掛鉤,他們希望能通過游戲來帶動硬件銷售,不妨試想一下,《塞爾達傳說曠野之息》是如何將本不被看好的NS抬到新高度的,《動物森友會》是如何帶動NS lite的銷量的。

主機廠商會錯開游戲的開發(fā)與銷售,以便于為下一代機子保駕護航。

外媒GamesIndustry負責人Christopher Dring在推特發(fā)消息稱“我聽聞《王國之淚》可能是任天堂在NS上的最后一款重要作品”對于主機用戶群體來說,他們想要玩那些經典的老游戲,就必須先置入一臺老機子(模擬器除外)。

但是在Steam,玩家能夠輕易地接觸到那些老游戲,廠商樂此不疲的重制/重置策略、老游新發(fā)策略進一步降低了新游戲被發(fā)現(xiàn)的可能性與生存空間。

結語:

無論從數(shù)量還是傳播度來看,2022年發(fā)售的PC新游都不比往年,但PC游戲市場依舊能夠在全球游戲大盤中逆勢增長,Steam也有可能迎來連續(xù)三年的狂野生長(具體還得看今年V社發(fā)布的Steam回顧)。

2006至2022年,Steam累積發(fā)行的游戲數(shù)量增長圖,2022年的增速明顯矮了一大截圖片來源:Game DiscoverCo這種新游乏力、大盤卻能逆勢增長情況難以找到確鑿的證據來支撐,既可認為《使命召喚:現(xiàn)代戰(zhàn)爭2》、《艾爾登法環(huán)》這樣的現(xiàn)象級大作彌補了新游數(shù)量的不足,也可認為《游戲王:決斗大師》、《失落的方舟》等服務型網游創(chuàng)造了數(shù)倍于買斷制游戲銷量的收入,又或者是老游戲共同發(fā)力,阻止了PC游戲大盤下滑的趨勢。

這一現(xiàn)象當然也與PC游戲的用戶屬性有關,他們更認可自身的“玩家”屬性,游戲并非可有可無或在經濟下滑環(huán)境下可以被取締的娛樂消費。

而縱覽2022年Steam 的最暢銷游戲與熱門新品榜單,老游戲、老IP的占比明顯高于新游,無論是大廠還是中小團隊,“游戲即服務”的傾向越來越明顯。

游戲開發(fā)成了一場持久戰(zhàn)。

在該概念下,我們越來越難看到令人眼前一亮的游戲新品,創(chuàng)意玩法、成品游戲的出現(xiàn)成了需要時間、經驗積淀的事情,比如《逃離塔科夫》、《Hunt: Showdown》,這些游戲的框架、玩法均經過大改才有了今天的成績。

被不斷拉長的開發(fā)時間也引出了社群運營、核心玩家轉化的重要性,他們在游戲收入、社交傳播、內容創(chuàng)作上扮演著重要角色。老游戲、老IP尚擁有作品、時間累積下來的優(yōu)勢,一些成熟的公司還能通過相關IP產品的制作來穩(wěn)固優(yōu)勢、擴大受眾,新游戲想進入暢銷榜或熱門榜需要有更多的門道,如社交平臺或游戲直播的曝光,但直播與游戲銷量之間的關系并不明朗,其中有太多的變數(shù),類型、區(qū)域、檔期、環(huán)境(如疫情)等因素都會影響最后的轉化率。不過,“宣傳營銷是產品本身的乘數(shù)”,這句話在此處依舊適用。

歷經數(shù)年的增長后,2023年的PC游戲市場會有怎樣的發(fā)展態(tài)勢與新的變化,就讓我們拭目以待吧。

關注找手游微信公眾號,了解手游代理最新資訊

消息")